Bağış ve yardımlar Gelir Vergisi Kanunu’ nun 89. maddesi kapsamında beyanname üzerinden indirim konusu yapılabilir. Ancak indirim için gerekli şartların tamamının sağlanmış olması gerekir.

Soru

2024 yılında Cami derneğine cami inşaatı için bağış yapmıştım. 2024 yılı için verecek olduğum yıllık gelir vergisi beyannamesinde bu bağışı indirim konusu yapabilir miyim?

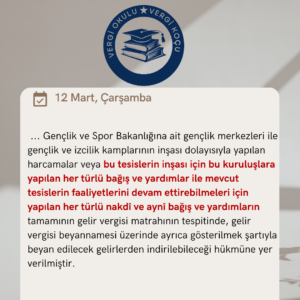

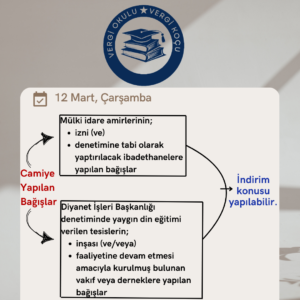

193 sayılı Gelir Vergisi Kanununun 89/5 bendinde, genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve …

… Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamının gelir vergisi matrahının tespitinde, gelir vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla beyan edilecek gelirlerden indirilebileceği hükmüne yer verilmiştir.

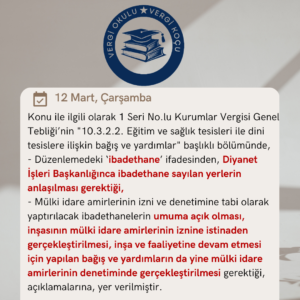

Konu ile ilgili olarak 1 Seri No.lu Kurumlar Vergisi Genel Tebliği’nin “10.3.2.2. Eğitim ve sağlık tesisleri ile dini tesislere ilişkin bağış ve yardımlar” başlıklı bölümünde,

– Düzenlemedeki ‘ibadethane’ ifadesinden, Diyanet İşleri Başkanlığınca ibadethane sayılan yerlerin anlaşılması gerektiği,

– Mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethanelerin umuma açık olması, inşasının mülki idare amirlerinin iznine istinaden gerçekleştirilmesi, inşa ve faaliyetine devam etmesi için yapılan bağış ve yardımların da yine mülki idare amirlerinin denetiminde gerçekleştirilmesi gerektiği,

açıklamalarına, yer verilmiştir.

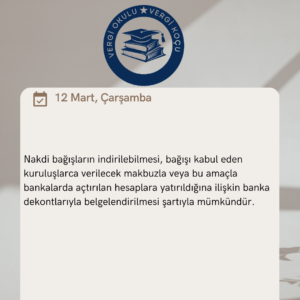

Nakdi bağışların indirilebilmesi, bağışı kabul eden kuruluşlarca verilecek makbuzla veya bu amaçla bankalarda açtırılan hesaplara yatırıldığına ilişkin banka dekontlarıyla belgelendirilmesi şartıyla mümkündür.

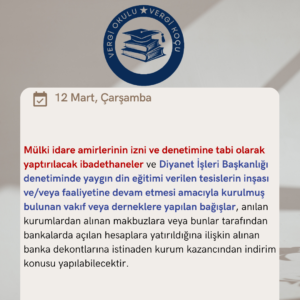

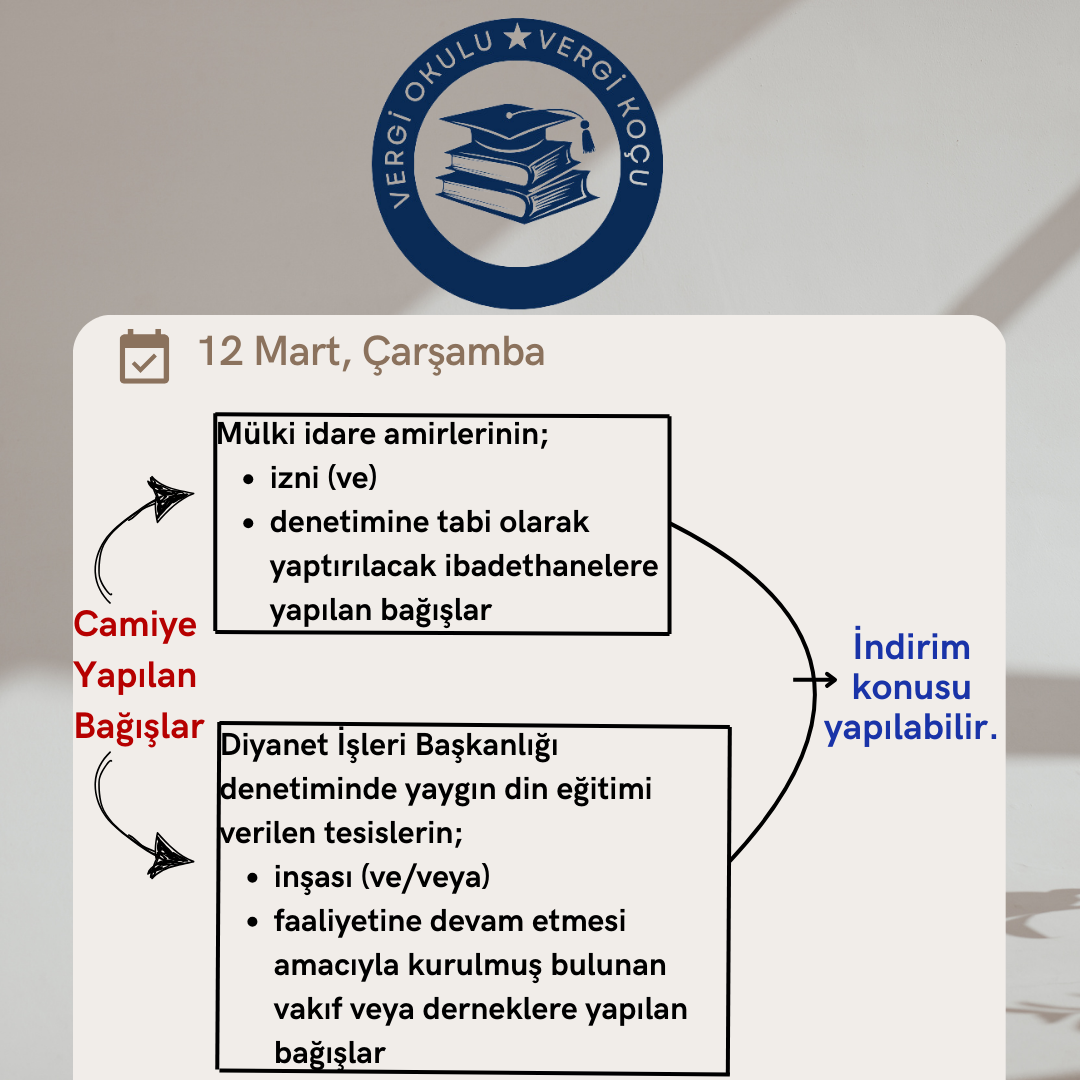

Mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin inşası ve/veya faaliyetine devam etmesi amacıyla kurulmuş bulunan vakıf veya derneklere yapılan bağışlar, anılan kurumlardan alınan makbuzlara veya bunlar tarafından bankalarda açılan hesaplara yatırıldığına ilişkin alınan banka dekontlarına istinaden kurum kazancından indirim konusu yapılabilecektir.