| SORU Şirketimizce (A) adında A.V.M. yaptık. Gayet güzelde işletiyoruz. (X) Büyükşehir Belediyesi, A.V.M.’ mizin bulunduğu cadde üzerinde, yol revizyonu ve metro çalışmasına başladı. -Şirketimizce (X) Belediyesine şöyle bir teklif yaptık: -Büyükşehir Belediye Başkanlığınıza 4.000.000 TL şartlı bağış yapalım, -Belediyenizin kavşak projesinin revize edin, İstasyon yerinin şirketimize ait (A) A.V.M’ nin önüne alın, -Metro istasyonundan alışveriş merkezinize doğrudan ulaşım imkânı olsun (ve) -İstasyon adının da “(A) A.V.M.’si Metro İstasyonu” olarak değiştirin. Büyükşehir Belediyesi tekliflerimizin tamamını kabul etti. Belediye ile mutabakata vardık. Belediyeye yapmış olduğumuz bu şartlı bağışı 5520 sayılı Kurumlar Vergisi Kanununun “Diğer indirimler” kapsamında indirim konusu yapabilir miyiz? |

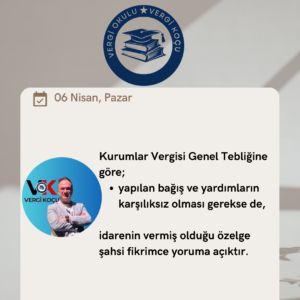

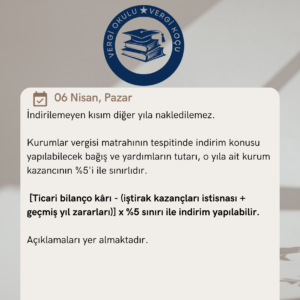

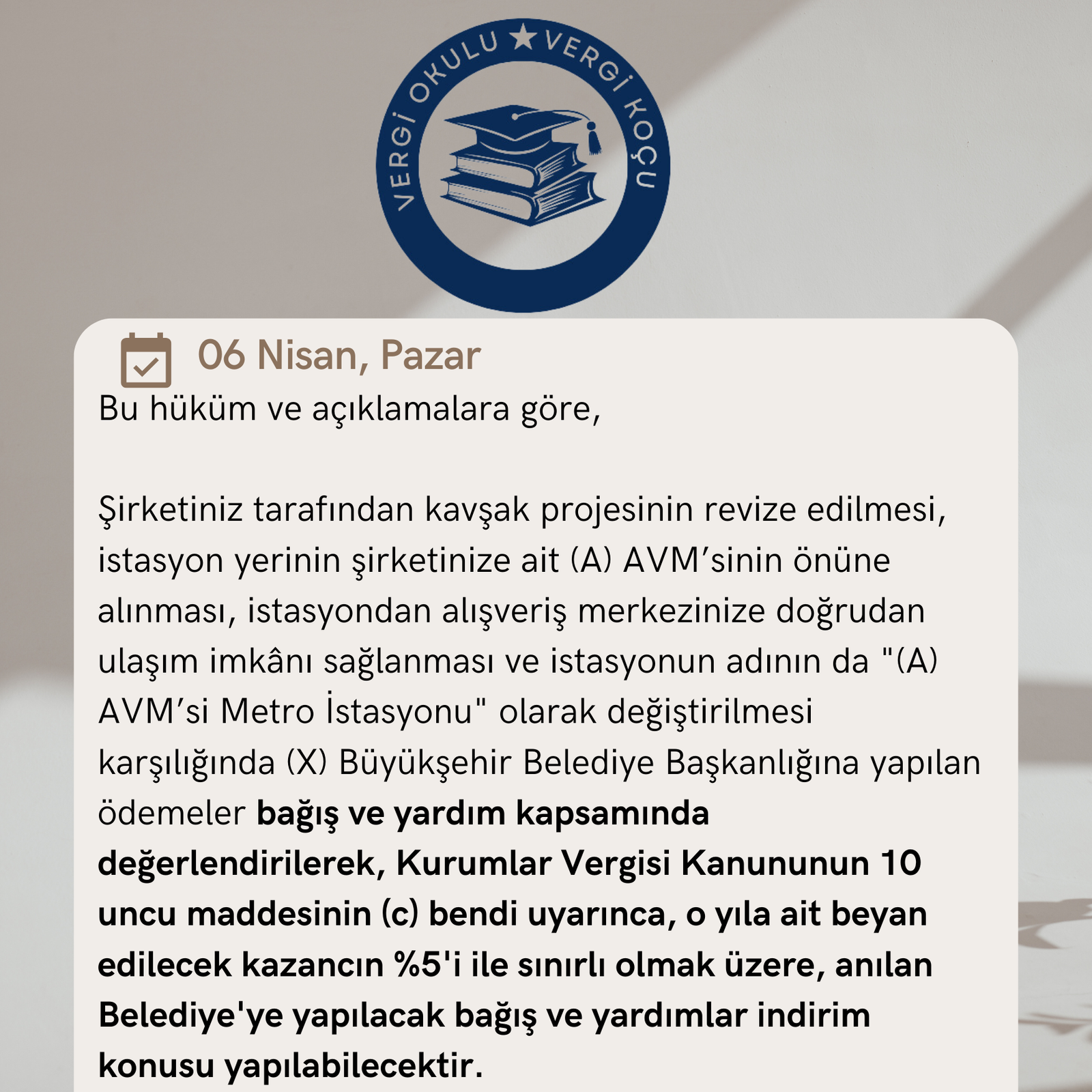

| 5520 sayılı Kurumlar Vergisi Kanununun “Diğer indirimler” başlıklı 10’uncu maddesinin birinci fıkrasının (c) bendinde, genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyet tanınan vakıflara ve kamuya yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının %5’ine kadar olan kısmının kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirilebileceği hükme bağlanmıştır. 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin; “10.3.2. Bağış ve yardımlar” başlıklı bölümünde konu ile ilgili açıklamalara yer verilmiş olup, “Kurum kazancının %5’i ile sınırlı bağış ve yardımlar” başlıklı 10.3.2.1 bölümünde de aynı maddeye atıf yapılmıştır. Matrahtan indirilmesi için bağış ve yardımın; -Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara, kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetlerinde bulunan kurum ve kuruluşlara yapılması, -Makbuz karşılığı olması, -Karşılıksız yapılması, -Sadece ilgili dönem kazancından indirilmesi -Beyannamede ayrıca gösterilmesi gerekir. İndirilemeyen kısım diğer yıla nakledilemez. Kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecek bağış ve yardımların tutarı, o yıla ait kurum kazancının %5’i ile sınırlıdır. İndirilebilecek bağış ve yardım tutarının tespitinde esas alınan kurum kazancı, zarar mahsubu dahil giderler ile iştirak kazançları istisnası düşüldükten sonra, indirim ve istisnalar düşülmeden önceki [Ticari bilanço kârı – (iştirak kazançları istisnası + geçmiş yıl zararları)] tutardır.” Açıklamaları yer almaktadır. Bu hüküm ve açıklamalara göre, Şirketiniz tarafından kavşak projesinin revize edilmesi, istasyon yerinin şirketinize ait (A) AVM’sinin önüne alınması, istasyondan alışveriş merkezinize doğrudan ulaşım imkânı sağlanması ve istasyonun adının da “(A) AVM’si Metro İstasyonu” olarak değiştirilmesi karşılığında (X) Büyükşehir Belediye Başkanlığına yapılan ödemeler bağış ve yardım kapsamında değerlendirilerek, Kurumlar Vergisi Kanununun 10 uncu maddesinin (c) bendi uyarınca, o yıla ait beyan edilecek kazancın %5’i ile sınırlı olmak üzere, anılan Belediye’ye yapılacak bağış ve yardımlar indirim konusu yapılabilecektir. (14.11.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 10-2000 sayılı İstanbul Vergi Dairesi Başkanlığı Özelgesi) |