Mart ayının vazgeçilmez gündemi “Gelir Vergisi Beyannamesi” elbette…

Gelir Vergisi Beyanına ilişkin son taktikleri şöyle bir toplayalım.

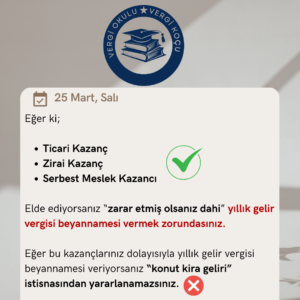

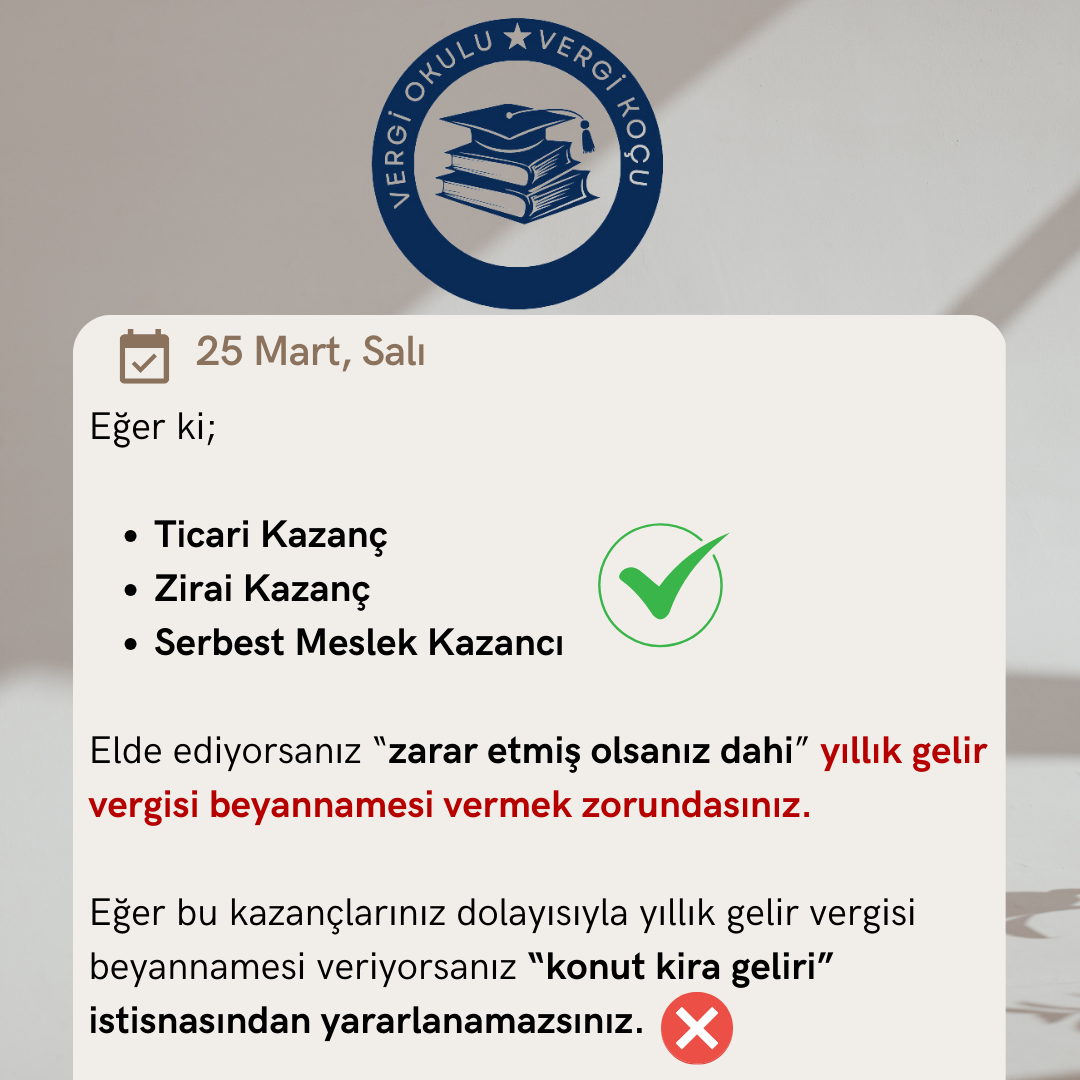

Eğer ki;

- Ticari Kazanç

- Zirai Kazanç

- Serbest Meslek Kazancı

Elde ediyorsanız “zarar etmiş olsanız dahi” yıllık gelir vergisi beyannamesi vermek zorundasınız.

Eğer bu kazançlarınız dolayısıyla yıllık gelir vergisi beyannamesi veriyorsanız “konut kira geliri” istisnasından yararlanamazsınız.

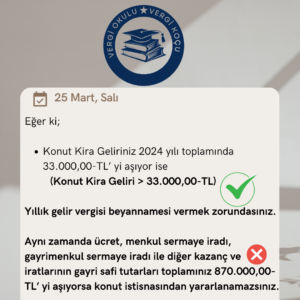

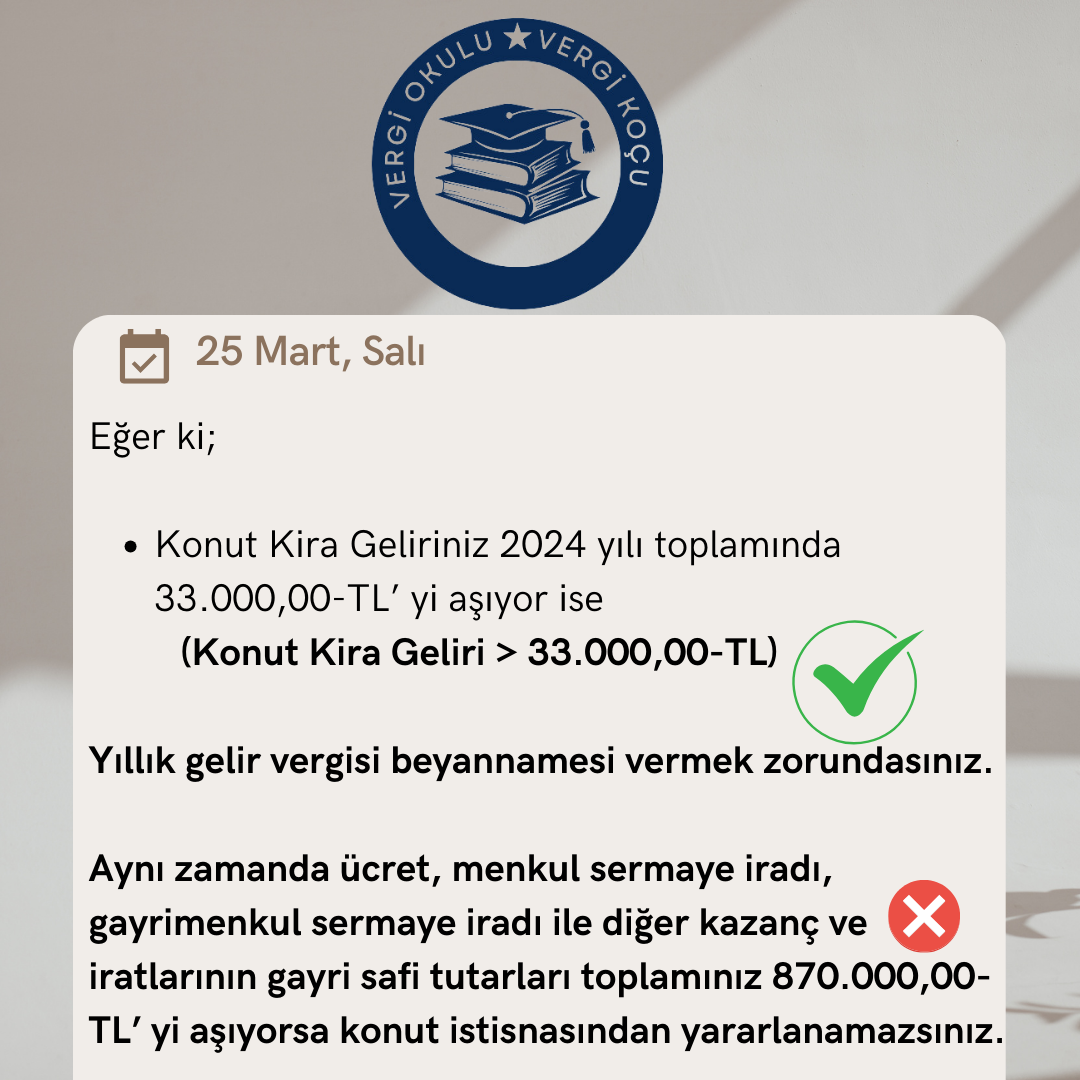

Eğer ki;

- Konut Kira Geliriniz 2024 yılı toplamında 33.000,00-TL’ yi aşıyor ise

(Konut Kira Geliri > 33.000,00-TL)

Yıllık gelir vergisi beyannamesi vermek zorundasınız.

Aynı zamanda ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve

iratlarının gayri safi tutarları toplamınız 870.000,00-TL’ yi aşıyorsa konut istisnasından yararlanamazsınız.

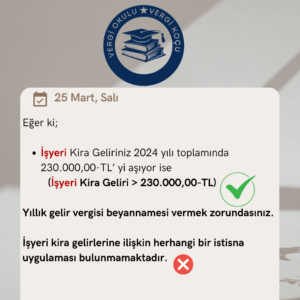

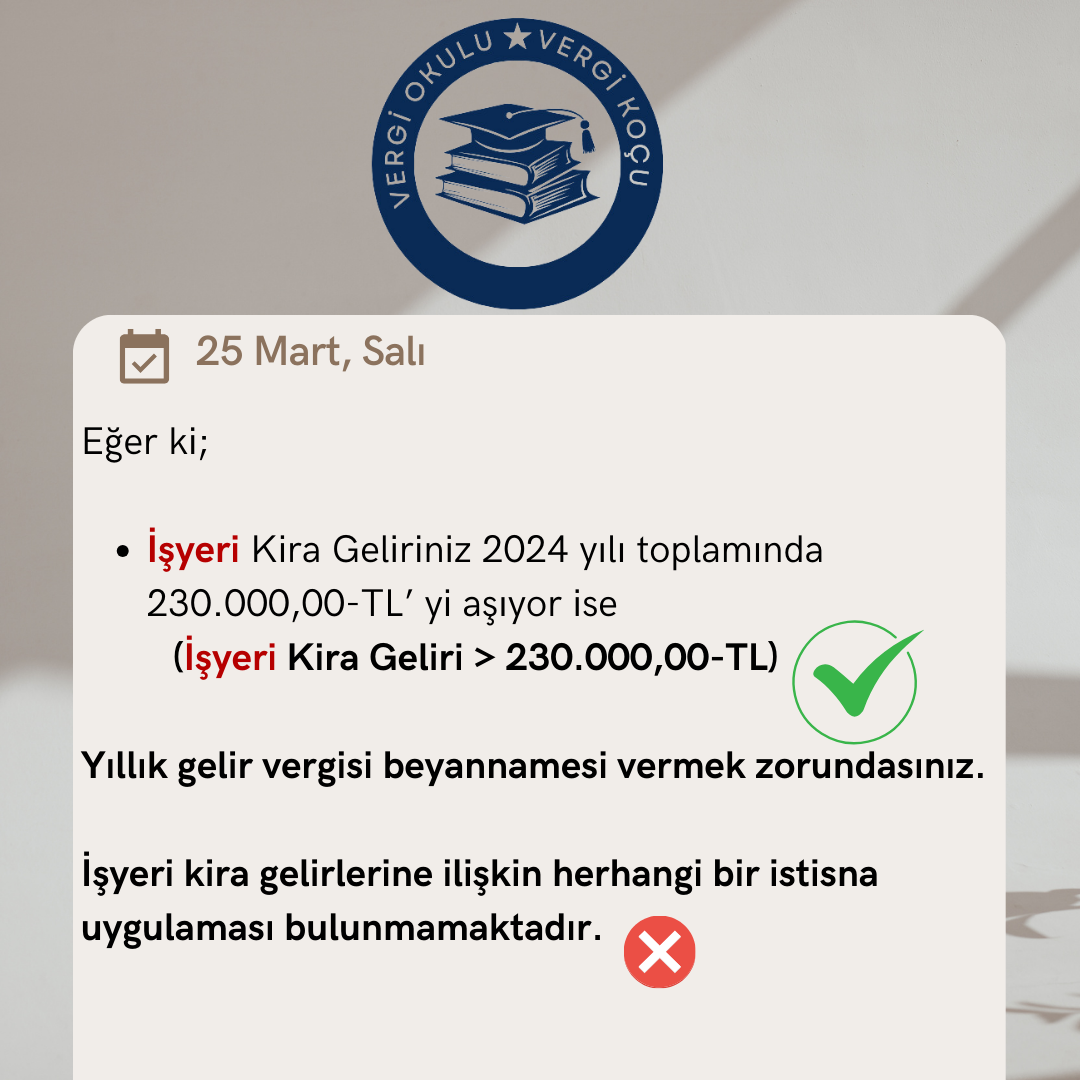

Eğer ki;

- İşyeri Kira Geliriniz 2024 yılı toplamında 230.000,00-TL’ yi aşıyor ise

(İşyeri Kira Geliri > 230.000,00-TL)

Yıllık gelir vergisi beyannamesi vermek zorundasınız.

İşyeri kira gelirlerine ilişkin herhangi bir istisna uygulaması bulunmamaktadır.

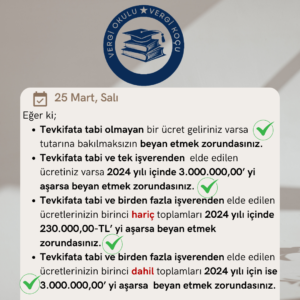

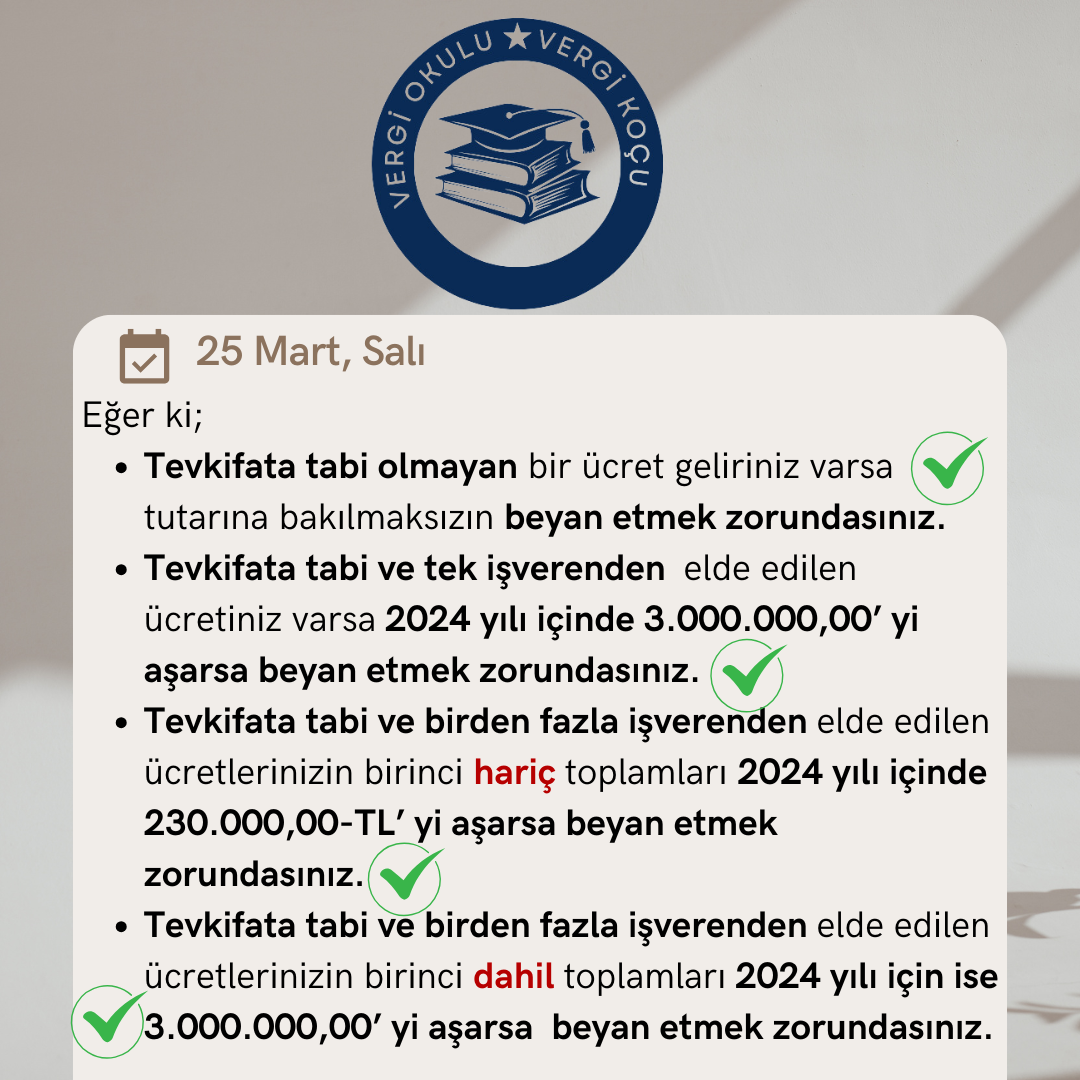

Eğer ki;

- Tevkifata tabi olmayan bir ücret geliriniz varsa tutarına bakılmaksızın beyan etmek zorundasınız.

- Tevkifata tabi ve tek işverenden elde edilen ücretiniz varsa 2024 yılı içinde 3.000.000,00’ yi aşarsa beyan etmek zorundasınız.

- Tevkifata tabi ve birden fazla işverenden elde edilen ücretlerinizin birinci hariç toplamları 2024 yılı içinde 230.000,00-TL’ yi aşarsa beyan etmek zorundasınız.

- Tevkifata tabi ve birden fazla işverenden elde edilen ücretlerinizin birinci dahil toplamları 2024 yılı için ise 3.000.000,00’ yi aşarsa beyan etmek zorundasınız.

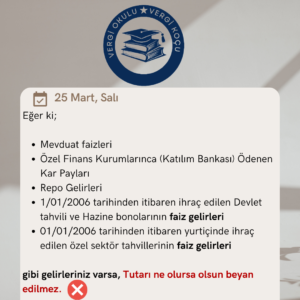

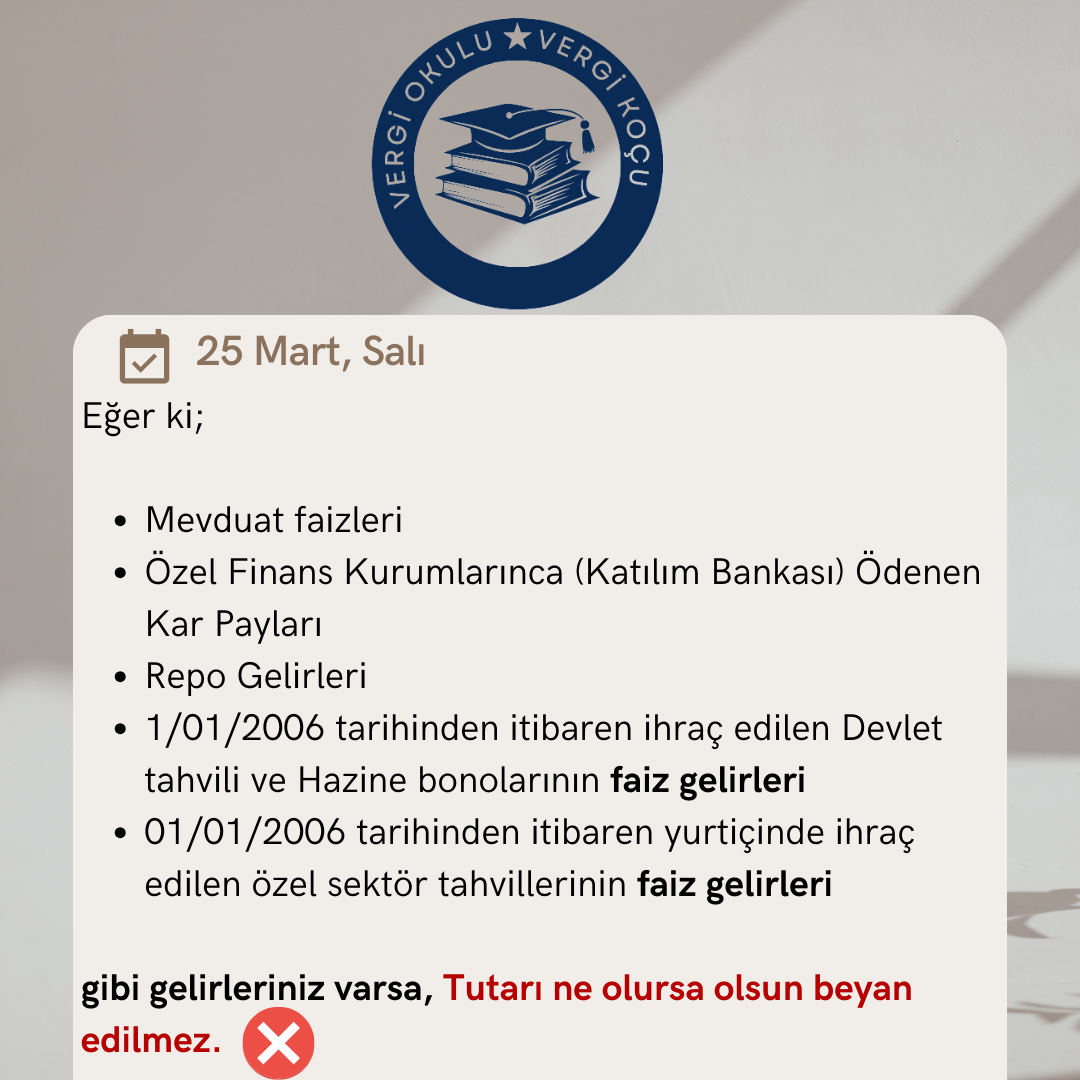

Eğer ki;

- Mevduat faizleri

- Özel Finans Kurumlarınca (Katılım Bankası) Ödenen Kar Payları

- Repo Gelirleri

- 1/01/2006 tarihinden itibaren ihraç edilen Devlet tahvili ve Hazine bonolarının faiz gelirleri

- 01/01/2006 tarihinden itibaren yurtiçinde ihraç edilen özel sektör tahvillerinin faiz gelirleri

gibi gelirleriniz varsa, Tutarı ne olursa olsun beyan edilmez.

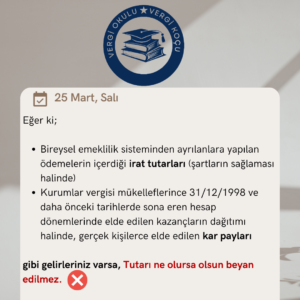

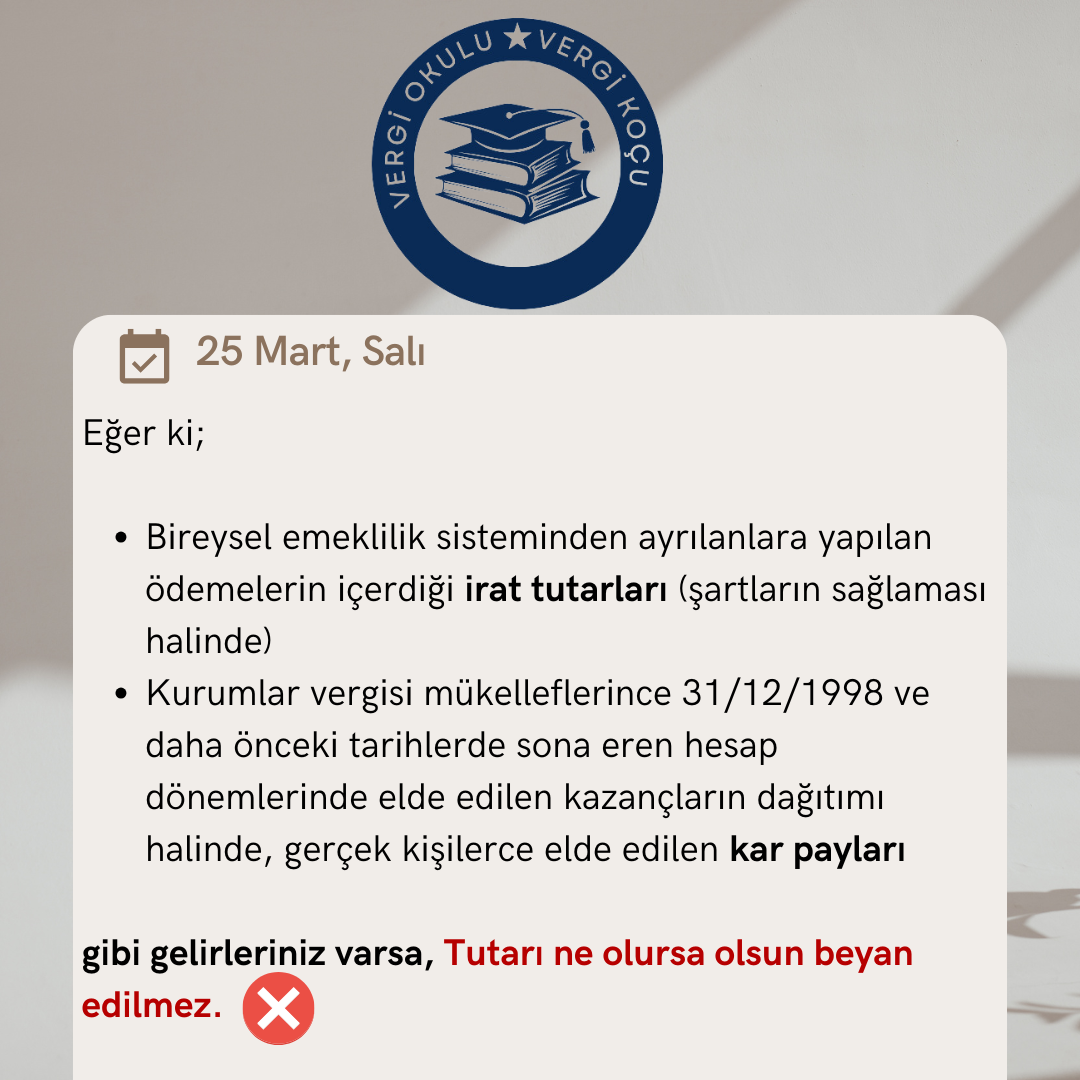

Eğer ki;

- Bireysel emeklilik sisteminden ayrılanlara yapılan ödemelerin içerdiği irat tutarları (şartların sağlaması halinde)

- Kurumlar vergisi mükelleflerince 31/12/1998 ve daha önceki tarihlerde sona eren hesap dönemlerinde elde edilen kazançların dağıtımı halinde, gerçek kişilerce elde edilen kar payları

gibi gelirleriniz varsa, Tutarı ne olursa olsun beyan edilmez.

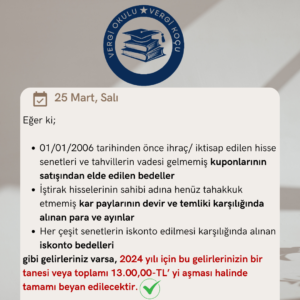

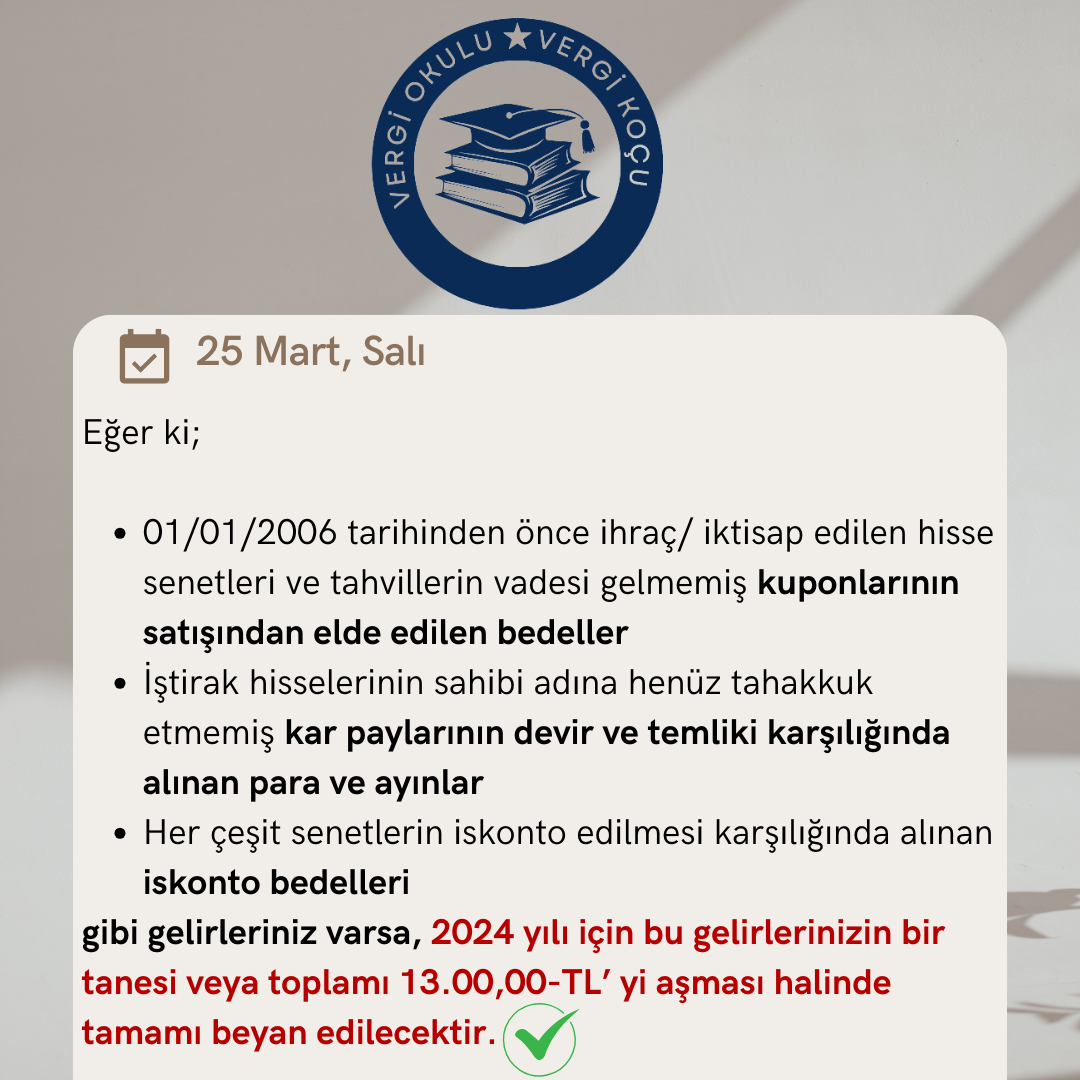

Eğer ki;

- 01/01/2006 tarihinden önce ihraç/ iktisap edilen hisse senetleri ve tahvillerin vadesi gelmemiş kuponlarının satışından elde edilen bedeller

- İştirak hisselerinin sahibi adına henüz tahakkuk etmemiş kar paylarının devir ve temliki karşılığında alınan para ve ayınlar

- Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto bedelleri

gibi gelirleriniz varsa, 2024 yılı için bu gelirlerinizin bir tanesi veya toplamı 13.00,00-TL’ yi aşması halinde tamamı beyan edilecektir.

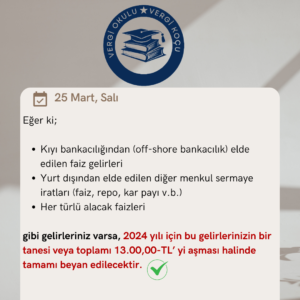

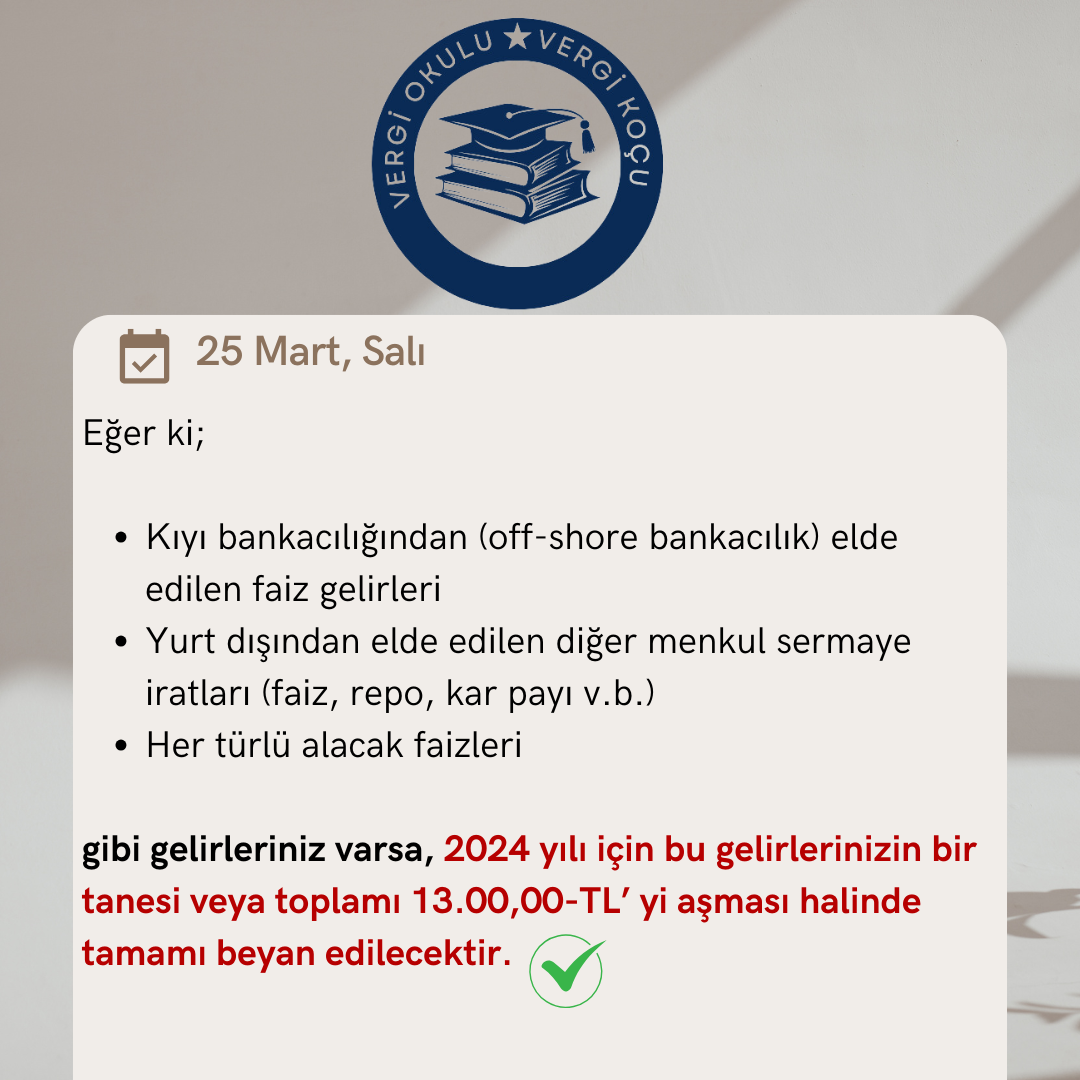

Eğer ki;

- Kıyı bankacılığından (off-shore bankacılık) elde edilen faiz gelirleri

- Yurt dışından elde edilen diğer menkul sermaye iratları (faiz, repo, kar payı v.b.)

- Her türlü alacak faizleri

gibi gelirleriniz varsa, 2024 yılı için bu gelirlerinizin bir tanesi veya toplamı 13.00,00-TL’ yi aşması halinde tamamı beyan edilecektir.

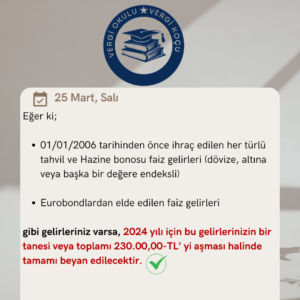

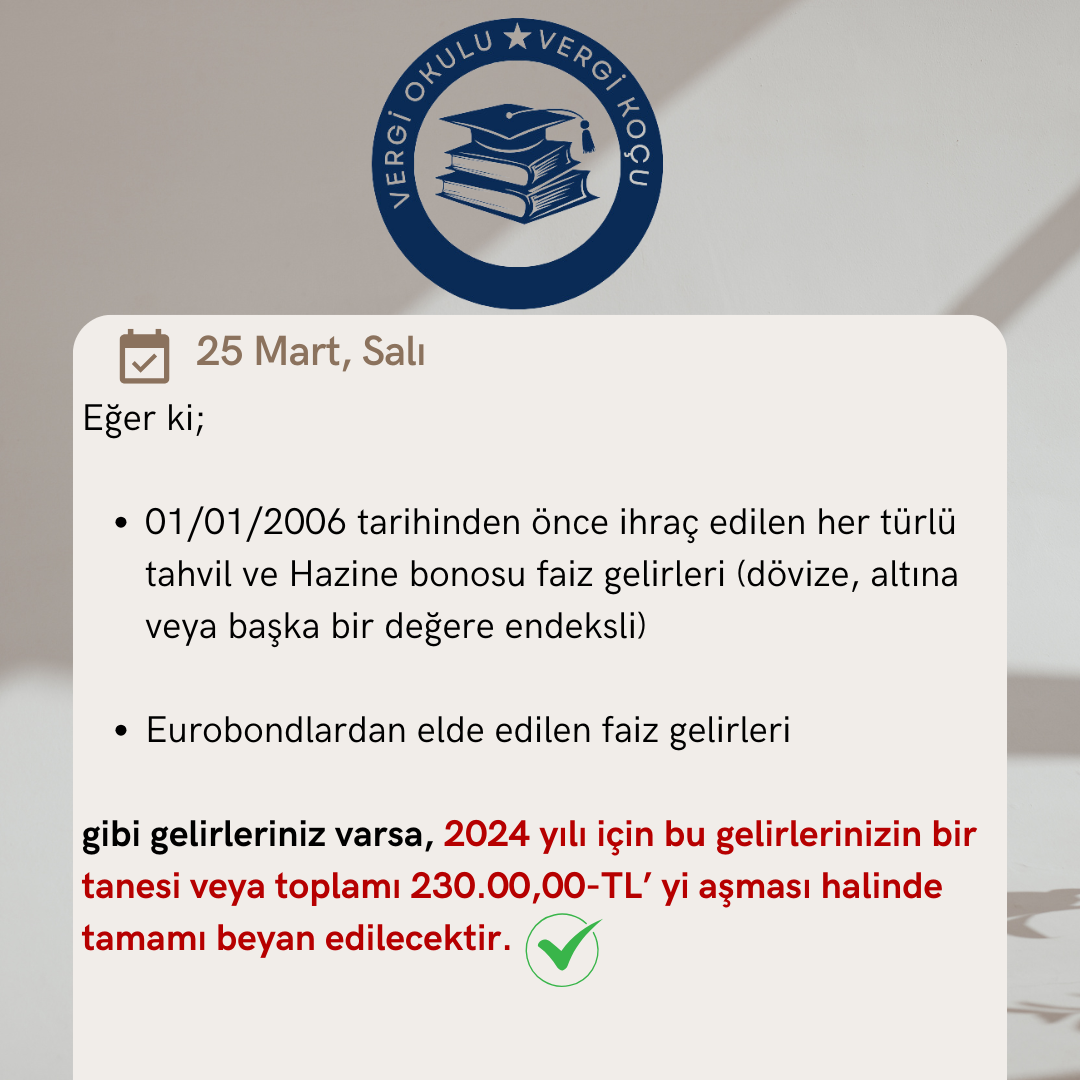

Eğer ki;

- 01/01/2006 tarihinden önce ihraç edilen her türlü tahvil ve Hazine bonosu faiz gelirleri (dövize, altına veya başka bir değere endeksli)

- Eurobondlardan elde edilen faiz gelirleri

gibi gelirleriniz varsa, 2024 yılı için bu gelirlerinizin bir tanesi veya toplamı 230.00,00-TL’ yi aşması halinde tamamı beyan edilecektir.

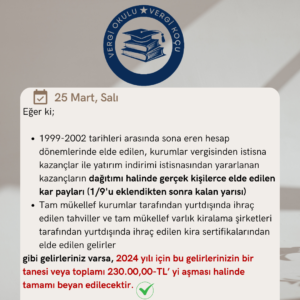

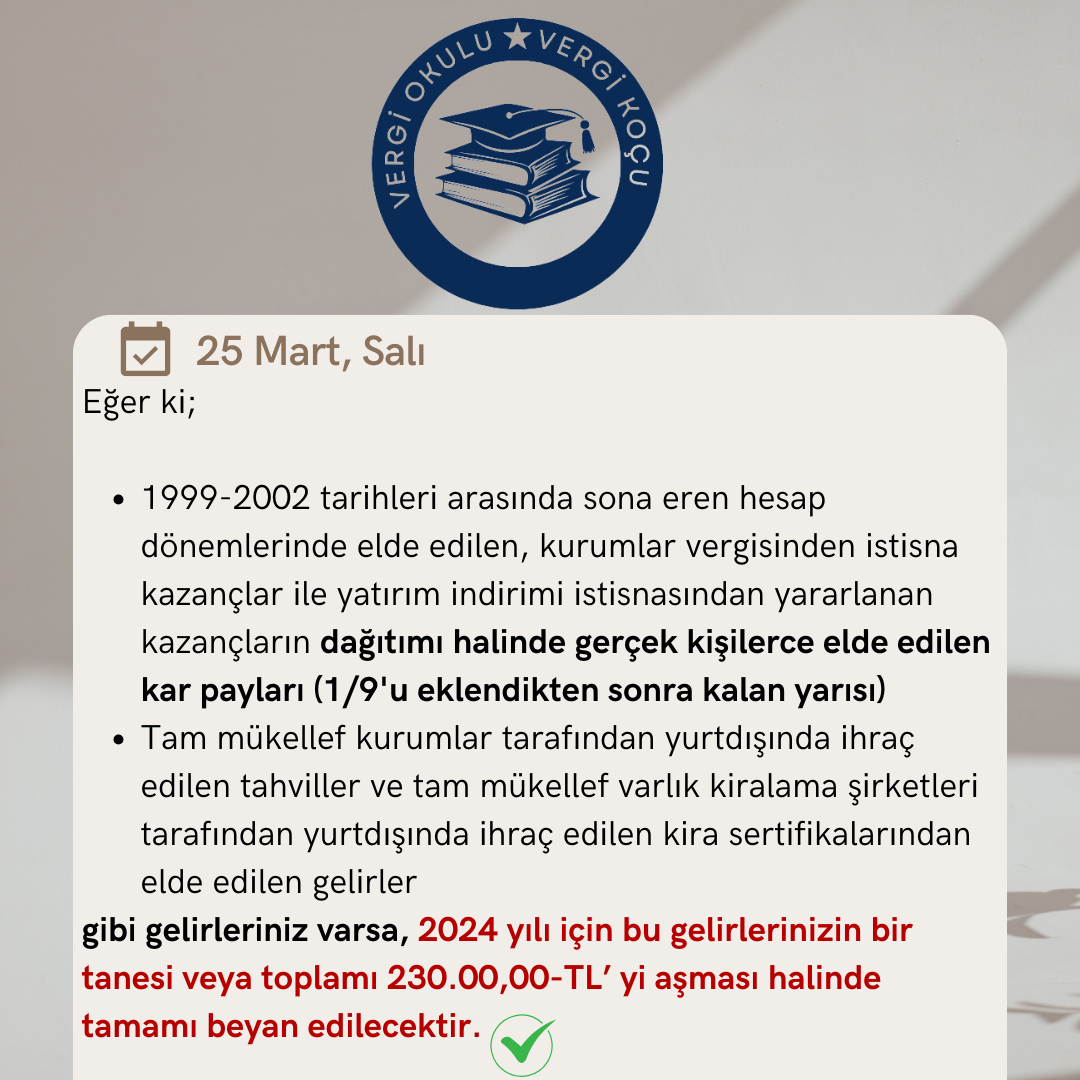

Eğer ki;

- 1999-2002 tarihleri arasında sona eren hesap dönemlerinde elde edilen, kurumlar vergisinden istisna kazançlar ile yatırım indirimi istisnasından yararlanan kazançların dağıtımı halinde gerçek kişilerce elde edilen kar payları (1/9’u eklendikten sonra kalan yarısı)

- Tam mükellef kurumlar tarafından yurtdışında ihraç edilen tahviller ve tam mükellef varlık kiralama şirketleri tarafından yurtdışında ihraç edilen kira sertifikalarından elde edilen gelirler

gibi gelirleriniz varsa, 2024 yılı için bu gelirlerinizin bir tanesi veya toplamı 230.00,00-TL’ yi aşması halinde tamamı beyan edilecektir.

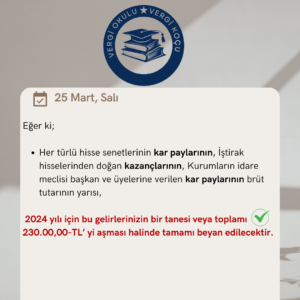

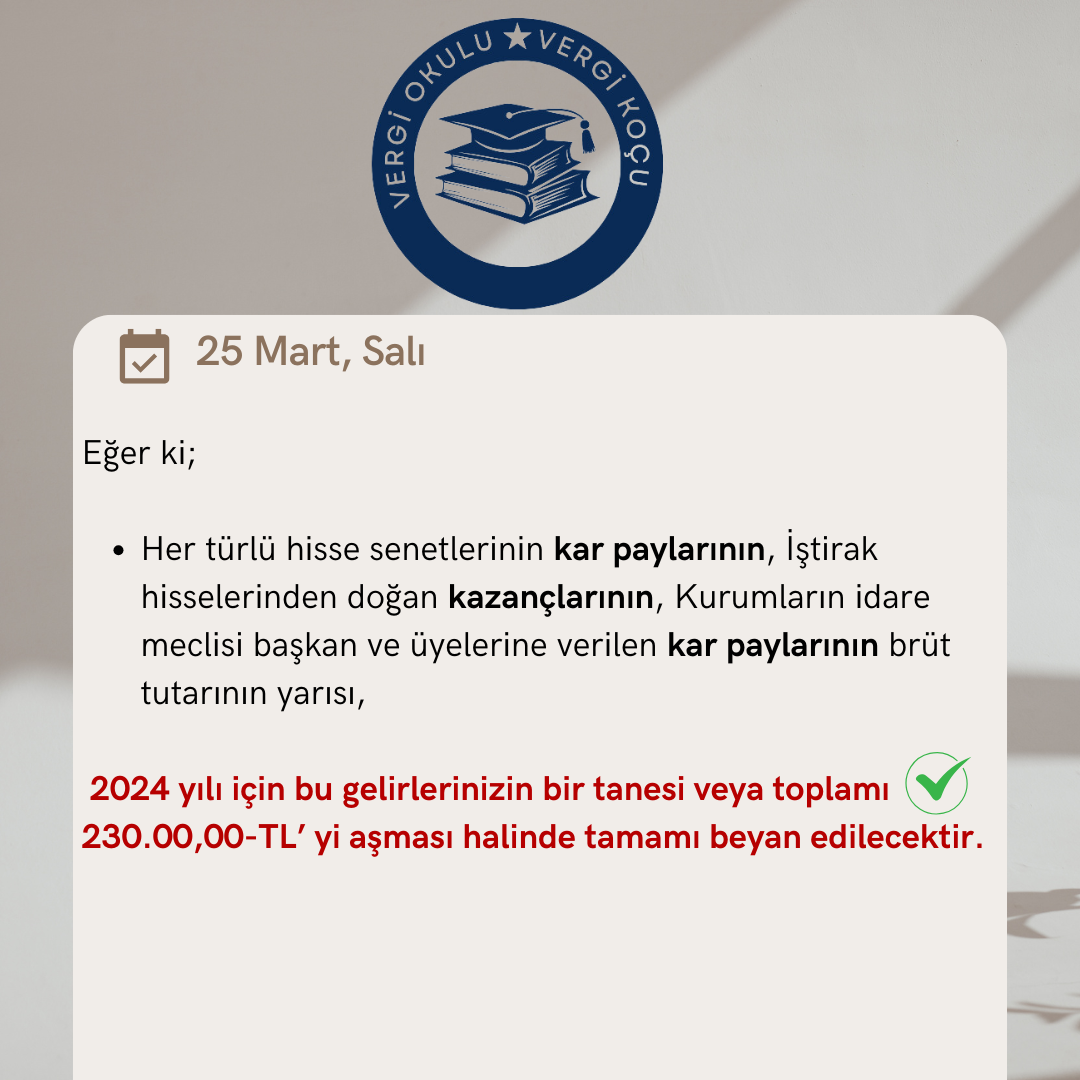

Eğer ki;

- Her türlü hisse senetlerinin kar paylarının, İştirak hisselerinden doğan kazançlarının, Kurumların idare meclisi başkan ve üyelerine verilen kar paylarının brüt tutarının yarısı,

2024 yılı için bu gelirlerinizin bir tanesi veya toplamı 230.00,00-TL’ yi aşması halinde tamamı beyan edilecektir.

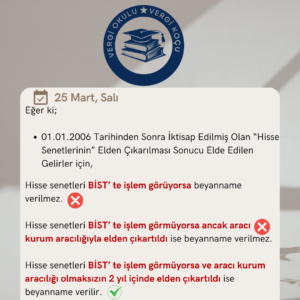

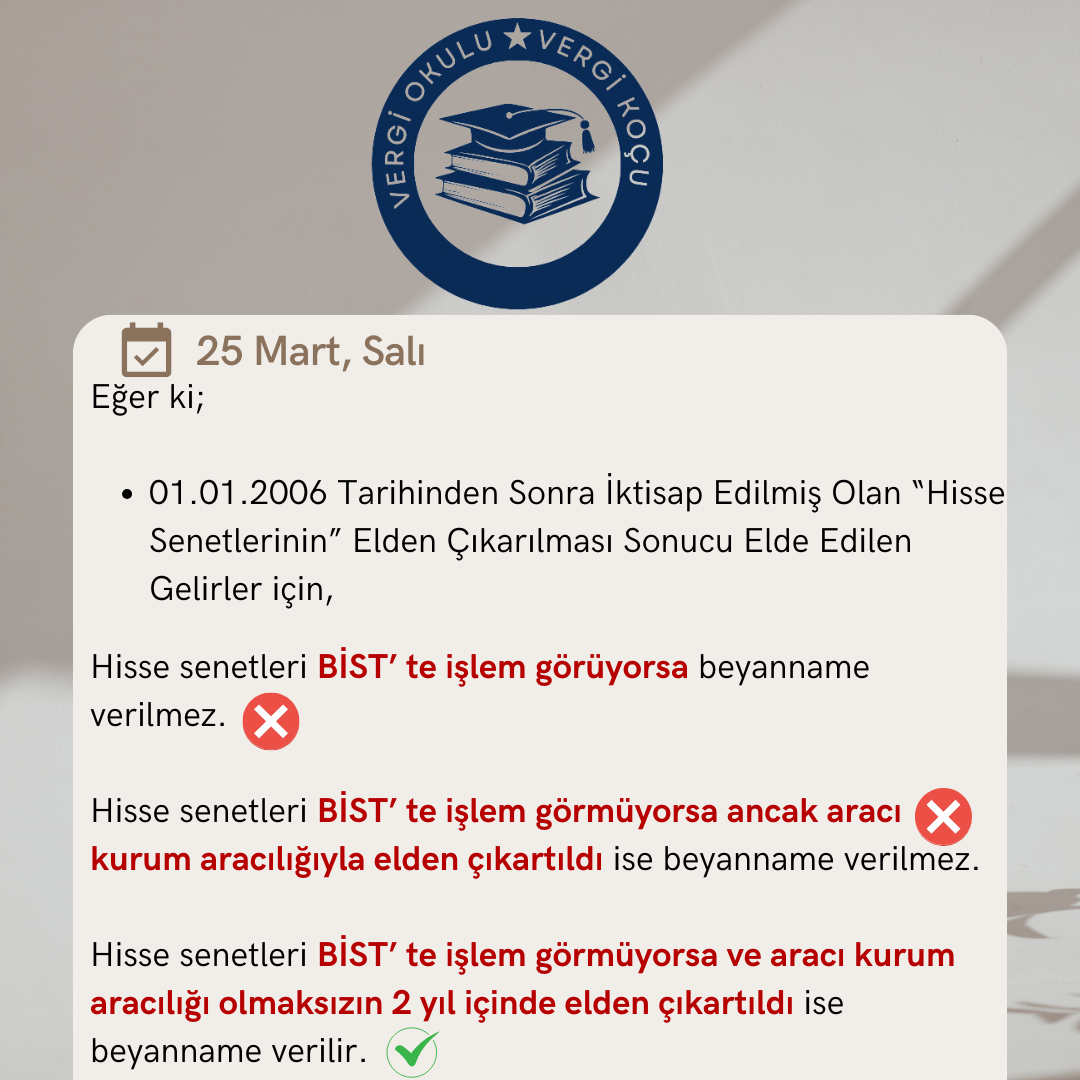

Eğer ki;

- 01.01.2006 Tarihinden Sonra İktisap Edilmiş Olan “Hisse Senetlerinin” Elden Çıkarılması Sonucu Elde Edilen Gelirler için,

Hisse senetleri BİST’ te işlem görüyorsa beyanname verilmez.

Hisse senetleri BİST’ te işlem görmüyorsa ancak aracı kurum aracılığıyla elden çıkartıldı ise beyanname verilmez.

Hisse senetleri BİST’ te işlem görmüyorsa ve aracı kurum aracılığı olmaksızın 2 yıl içinde elden çıkartıldı ise beyanname verilir.

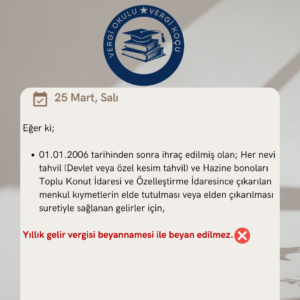

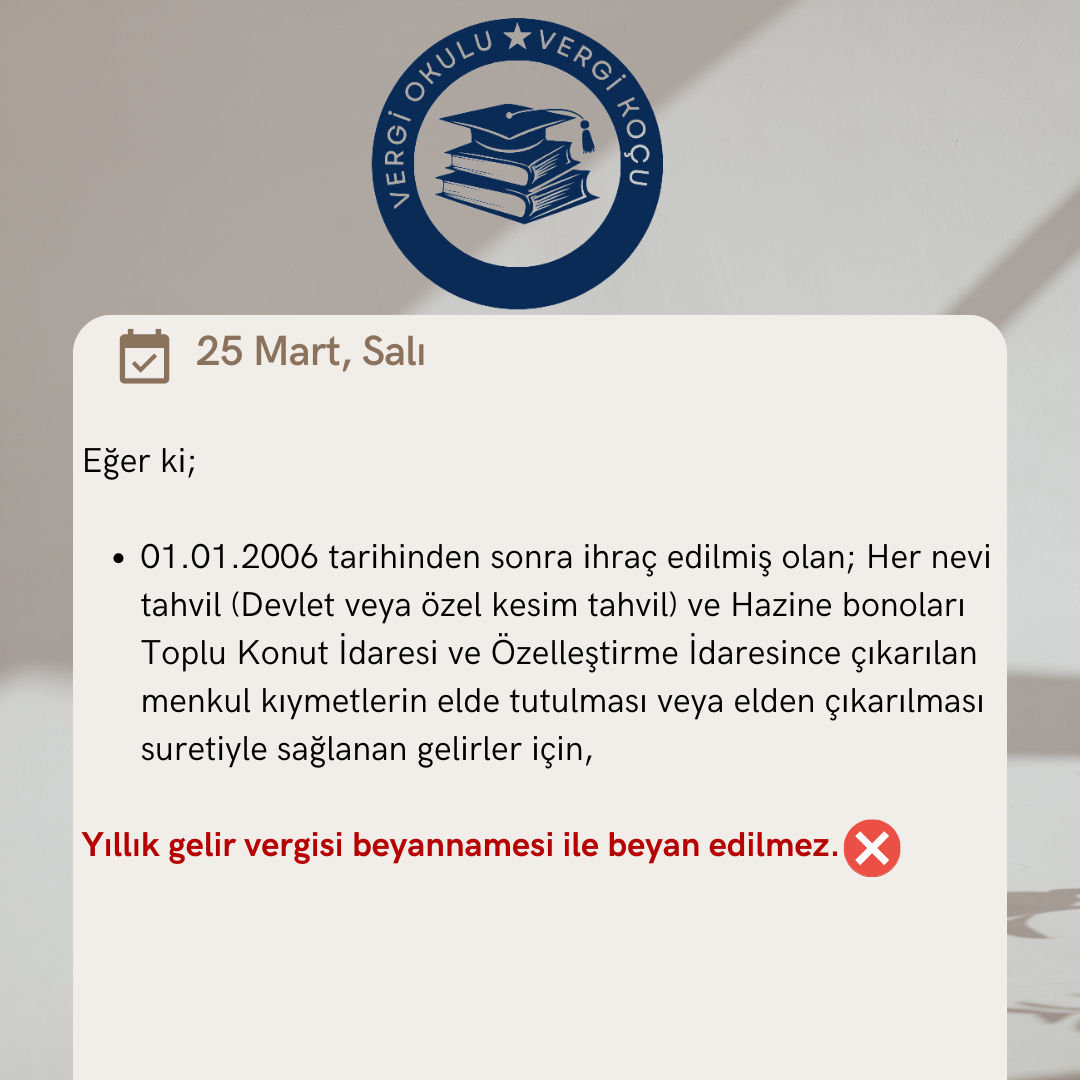

Eğer ki;

- 01.01.2006 tarihinden sonra ihraç edilmiş olan; Her nevi tahvil (Devlet veya özel kesim tahvil) ve Hazine bonoları Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerin elde tutulması veya elden çıkarılması suretiyle sağlanan gelirler için,

Yıllık gelir vergisi beyannamesi ile beyan edilmez.

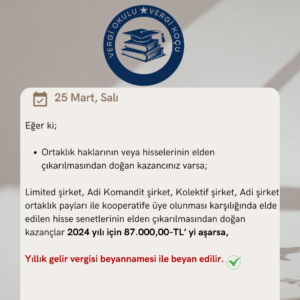

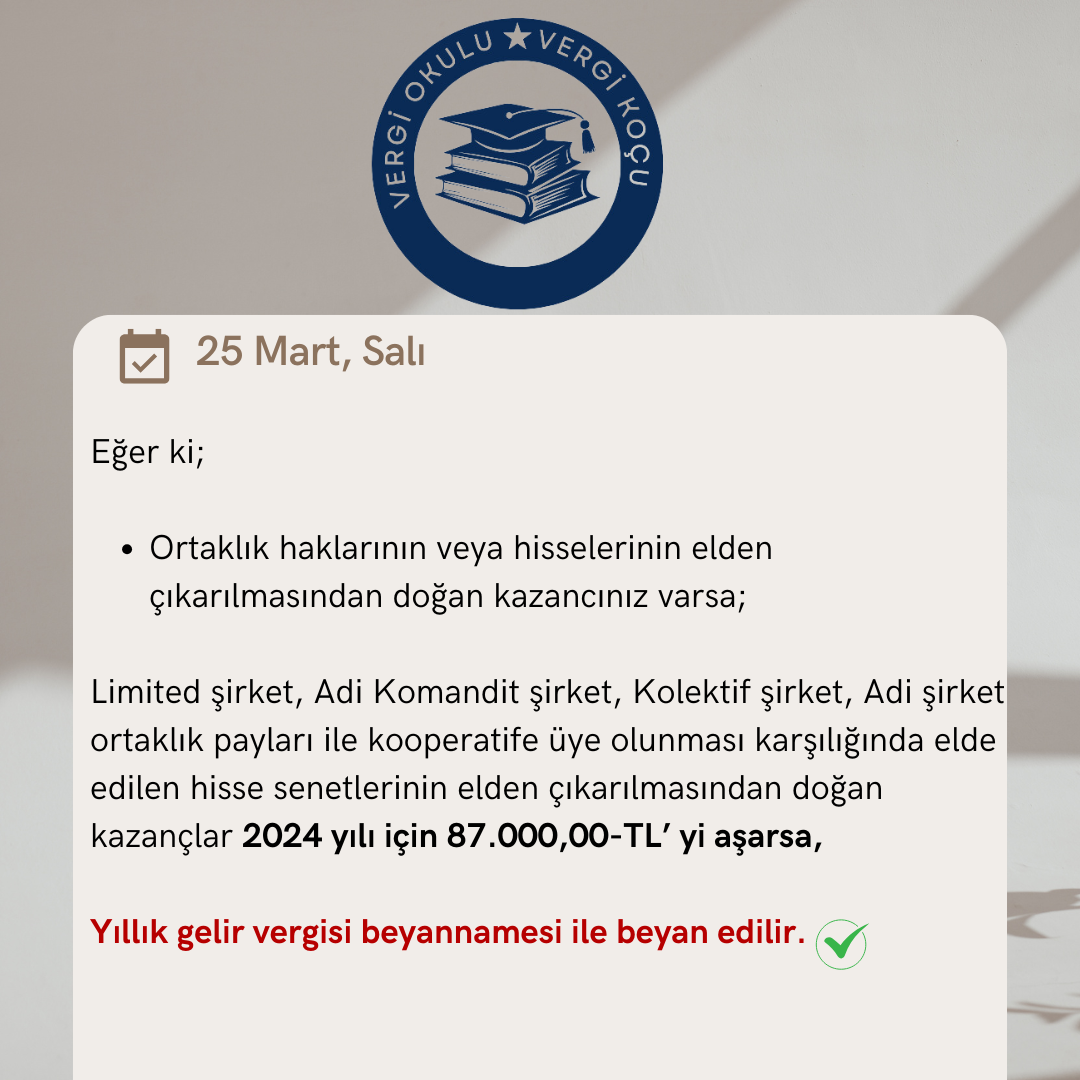

Eğer ki;

- Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazancınız varsa;

Limited şirket, Adi Komandit şirket, Kolektif şirket, Adi şirket ortaklık payları ile kooperatife üye olunması karşılığında elde edilen hisse senetlerinin elden çıkarılmasından doğan kazançlar 2024 yılı için 87.000,00-TL’ yi aşarsa,

Yıllık gelir vergisi beyannamesi ile beyan edilir.

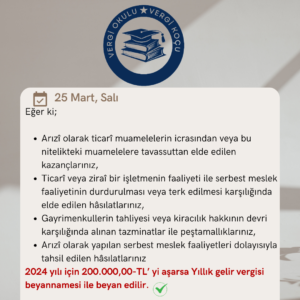

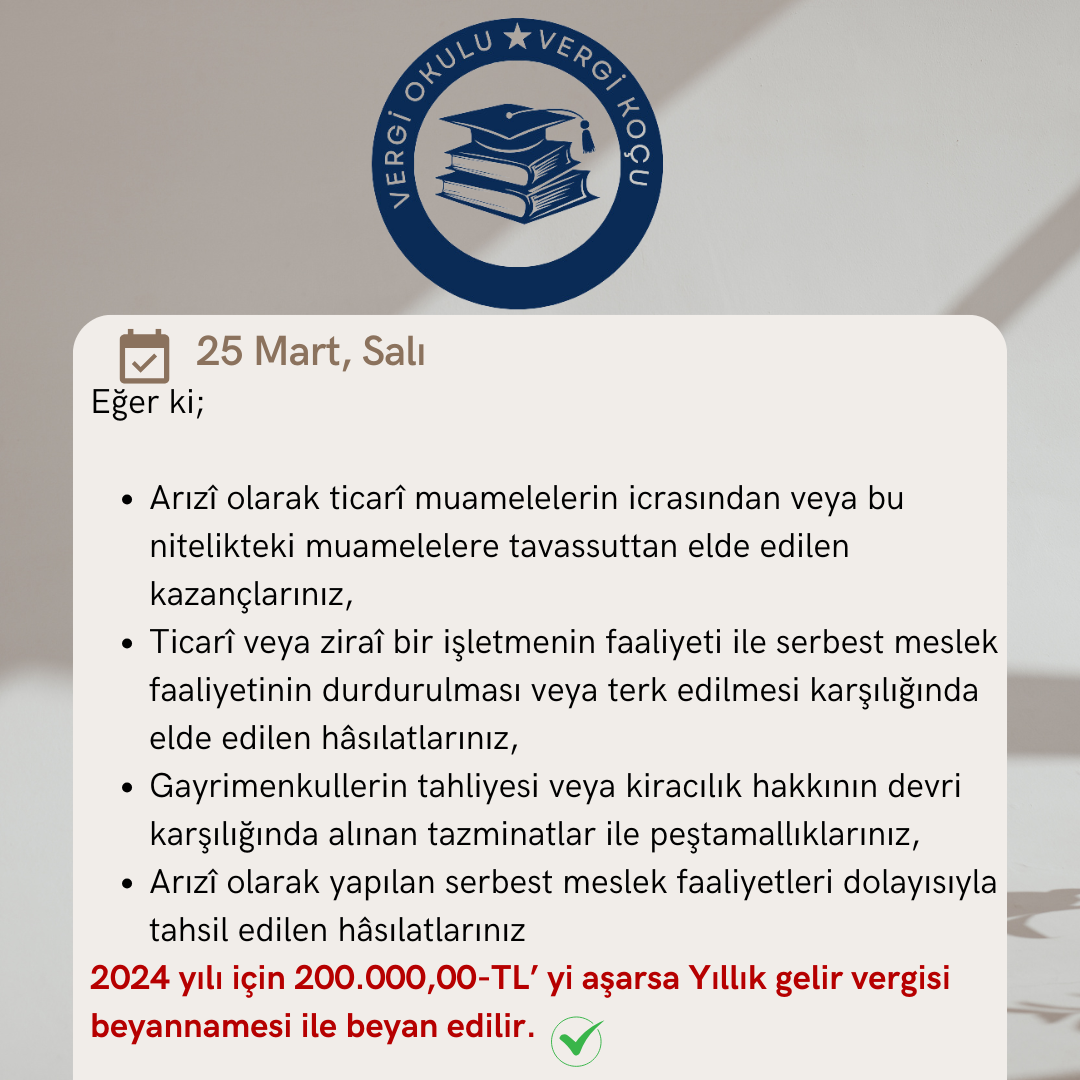

Eğer ki;

- Arızî olarak ticarî muamelelerin icrasından veya bu nitelikteki muamelelere tavassuttan elde edilen kazançlarınız,

- Ticarî veya ziraî bir işletmenin faaliyeti ile serbest meslek faaliyetinin durdurulması veya terk edilmesi karşılığında elde edilen hâsılatlarınız,

- Gayrimenkullerin tahliyesi veya kiracılık hakkının devri karşılığında alınan tazminatlar ile peştamallıklarınız,

- Arızî olarak yapılan serbest meslek faaliyetleri dolayısıyla tahsil edilen hâsılatlarınız

2024 yılı için 200.000,00-TL’ yi aşarsa Yıllık gelir vergisi beyannamesi ile beyan edilir.

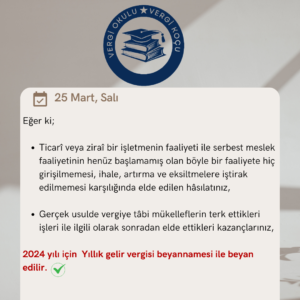

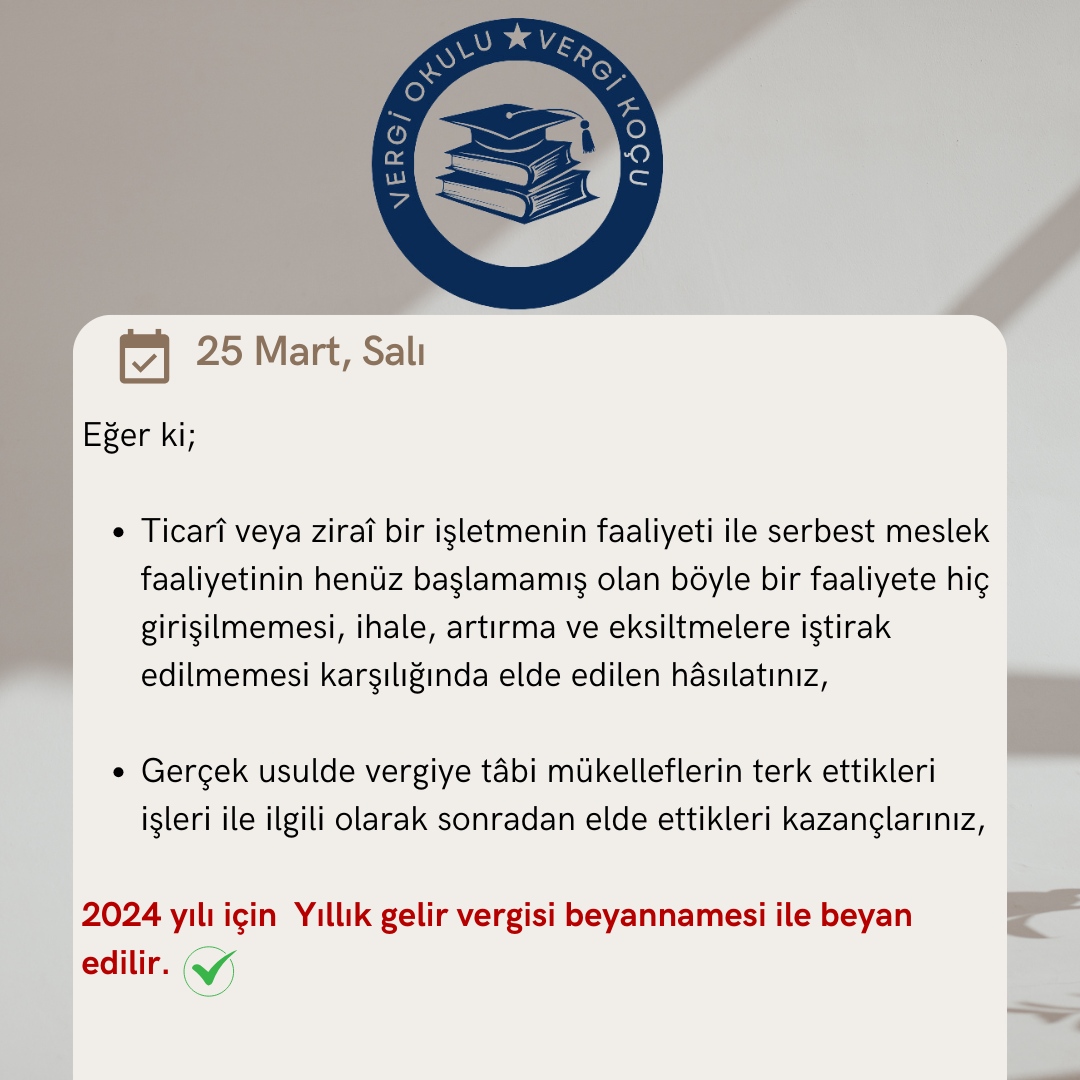

Eğer ki;

- Ticarî veya ziraî bir işletmenin faaliyeti ile serbest meslek faaliyetinin henüz başlamamış olan böyle bir faaliyete hiç girişilmemesi, ihale, artırma ve eksiltmelere iştirak edilmemesi karşılığında elde edilen hâsılatınız,

- Gerçek usulde vergiye tâbi mükelleflerin terk ettikleri işleri ile ilgili olarak sonradan elde ettikleri kazançlarınız,

2024 yılı için Yıllık gelir vergisi beyannamesi ile beyan edilir.