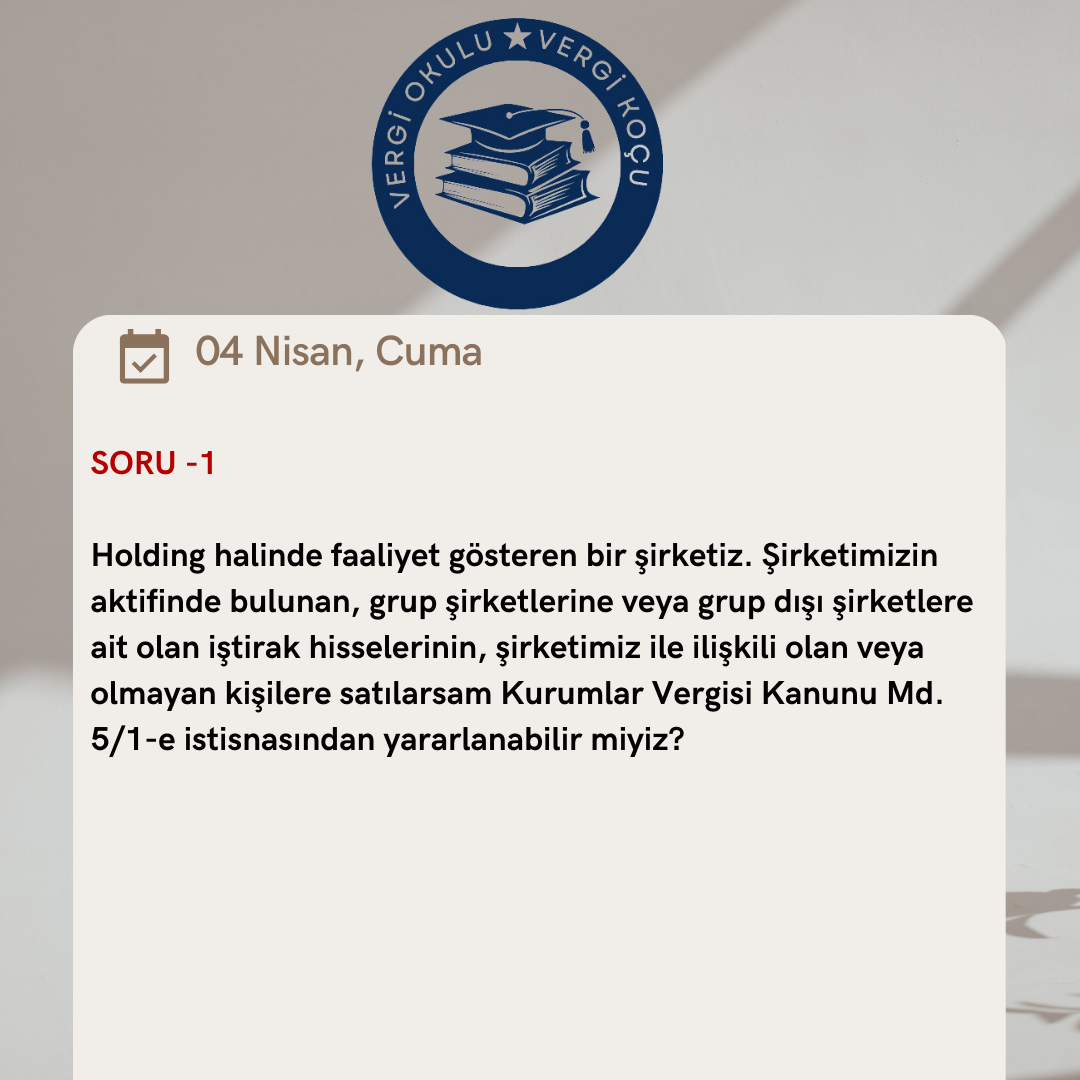

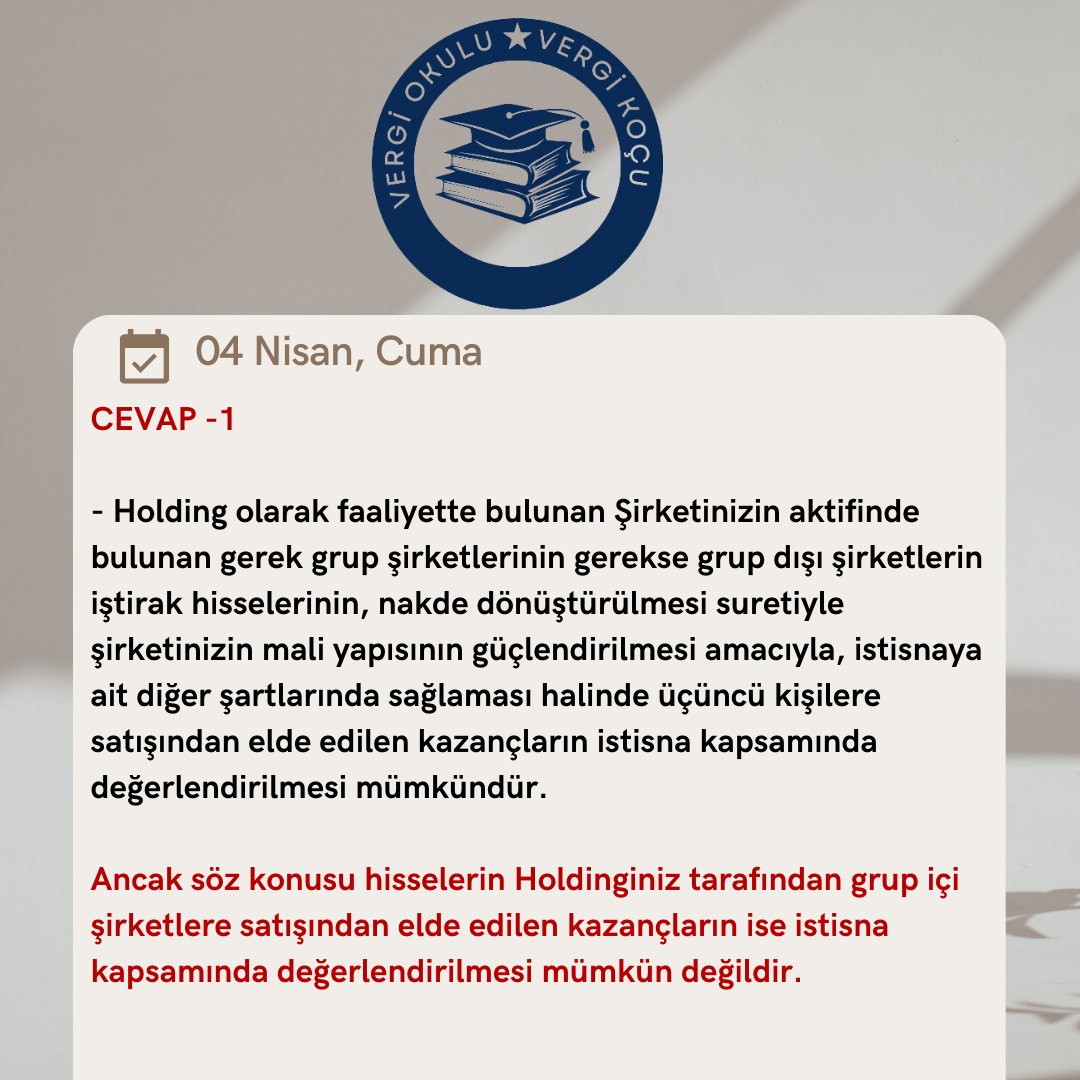

| SORU-1 Holding halinde faaliyet gösteren bir şirketiz. Şirketimizin aktifinde bulunan, grup şirketlerine veya grup dışı şirketlere ait olan iştirak hisselerinin, şirketimiz ile ilişkili olan veya olmayan kişilere satılarsam Kurumlar Vergisi Kanunu Md. 5/1-e istisnasından yararlanabilir miyiz? CEVAP-1 – Holding olarak faaliyette bulunan Şirketinizin aktifinde bulunan gerek grup şirketlerinin gerekse grup dışı şirketlerin iştirak hisselerinin, nakde dönüştürülmesi suretiyle şirketinizin mali yapısının güçlendirilmesi amacıyla, istisnaya ait diğer şartlarında sağlaması halinde üçüncü kişilere satışından elde edilen kazançların istisna kapsamında değerlendirilmesi mümkündür. Ancak söz konusu hisselerin Holdinginiz tarafından grup içi şirketlere satışından elde edilen kazançların ise istisna kapsamında değerlendirilmesi mümkün değildir. – Ayrıca, aynı grup içerisinde gerçekleşen satış işlemlerinde satış bedelinin Kurumlar Vergisi Kanununun 13’üncü maddesi kapsamında emsallerine uygun olması gerektiği tabiidir |

| SORU-2 Grup şirketlerimizin aktifinde bulunan, diğer grup şirketlerine veya grup dışı şirketlere ait olan iştirak hisselerinin, şirket ile ilişkili olan veya olmayan kişilere satılması halinde Kurumlar Vergisi Kanunu Md. 5/1-e istisnasından yararlanabilir miyiz? CEVAP-2 – Grup şirketleriniz aktifinde bulunan gerek diğer grup şirketlerinin gerekse grup dışı şirketlerin iştirak hisselerinin, nakde dönüştürülmesi suretiyle şirket mali yapısının güçlendirilmesi amacıyla, diğer grup şirketleri ve üçüncü kişilere satışından elde edilen kazançların istisna kapsamında değerlendirilmesi mümkündür. – Ayrıca, aynı grup içerisinde gerçekleşen satış işlemlerinde satış bedelinin Kurumlar Vergisi Kanununun 13 üncü maddesi kapsamında emsallerine uygun olması gerektiği tabiidir |

| – İştirak hissesi satışından elde edilen hasılatın, sektör veya faaliyet alanı değişikliği, bir şirketin hisse çoğunluğuna sahip olma ve benzeri ekonomik fayda sağlayan amaçlar dışında, yeni iştirak hisseleri satın alınması için kullanılması durumunda, bir bağlı değerin başka bir bağlı değere dönüştürülmesi nedeniyle, hasılatın söz konusu bağlı değer için kullanılan kısmıyla ilgili olarak istisnadan yararlanılması mümkün değildir. |