SORU

– Kripto Varlık Alım – Satımı işi ile iştigal eden platformlar KVK Md. 10/1-ı maddesinde yer alan “Nakdi Sermaye Arttırımındaki İndirim” uygulamasından yararlanabilir mi?

– Kripto Varlık Alım – Satımı işi ile iştigal eden platformlar finansman gider kısıtlamasına tabi olur mu?

YANIT

İndirimden finans, bankacılık ve sigortacılık sektörlerinde faaliyet gösteren kurumlar ile kamu iktisadi teşebbüsleri hariç olmak üzere, şartları sağlayan sermaye şirketlerinin yararlanabilmeleri mümkündür.

Dolayısıyla finans, bankacılık ve sigortacılık sektörlerinde faaliyet gösteren kurumlar ile kamu iktisadi teşebbüsleri bu indirimden yararlanamayacaktır.

KVK Genel Tebliğinin 11.13. Finansman gider kısıtlaması bölümünde,

… Söz konusu gider kısıtlaması uygulamasında;

… -Finansal kuruluş: 5411 sayılı Kanunda kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya bu Kanunda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketlerini, … ifade etmektedir.

KVK Genel Tebliğinin 11.13. Finansman gider kısıtlaması bölümünde,

… Söz konusu gider kısıtlaması uygulamasında;

… -Finansal kuruluş: 5411 sayılı Kanunda kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya bu Kanunda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketlerini, … ifade etmektedir.

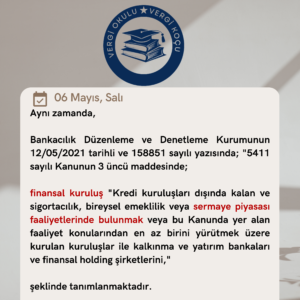

Aynı zamanda,

Bankacılık Düzenleme ve Denetleme Kurumunun 12/05/2021 tarihli ve 158851 sayılı yazısında; “5411 sayılı Kanunun 3 üncü maddesinde;

finansal kuruluş “Kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya bu Kanunda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketlerini,”

şeklinde tanımlanmaktadır.

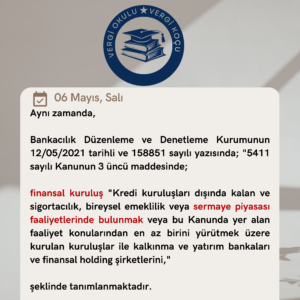

Aynı zamanda,

Bankacılık Düzenleme ve Denetleme Kurumunun 12/05/2021 tarihli ve 158851 sayılı yazısında; “5411 sayılı Kanunun 3 üncü maddesinde;

finansal kuruluş “Kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya bu Kanunda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketlerini,”

şeklinde tanımlanmaktadır.

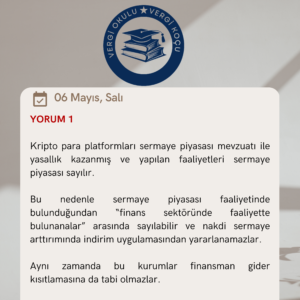

YORUM 1

Kripto para platformları sermaye piyasası mevzuatı ile yasallık kazanmış ve yapılan faaliyetleri sermaye piyasası sayılır.

Bu nedenle sermaye piyasası faaliyetinde bulunduğundan “finans sektöründe faaliyette bulunanalar” arasında sayılabilir ve nakdi sermaye arttırımında indirim uygulamasından yararlanamazlar.

Aynı zamanda bu kurumlar finansman gider kısıtlamasına da tabi olmazlar.

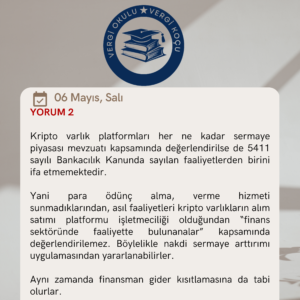

YORUM 2

Kripto varlık platformları her ne kadar sermaye piyasası mevzuatı kapsamında değerlendirilse de 5411 sayılı Bankacılık Kanunda sayılan faaliyetlerden birini ifa etmemektedir.

Yani para ödünç alma, verme hizmeti sunmadıklarından, asıl faaliyetleri kripto varlıkların alım satımı platformu işletmeciliği olduğundan “finans sektöründe faaliyette bulunanalar” kapsamında değerlendirilemez. Böylelikle nakdi sermaye arttırımı uygulamasından yararlanabilirler.

Aynı zamanda finansman gider kısıtlamasına da tabi olurlar.