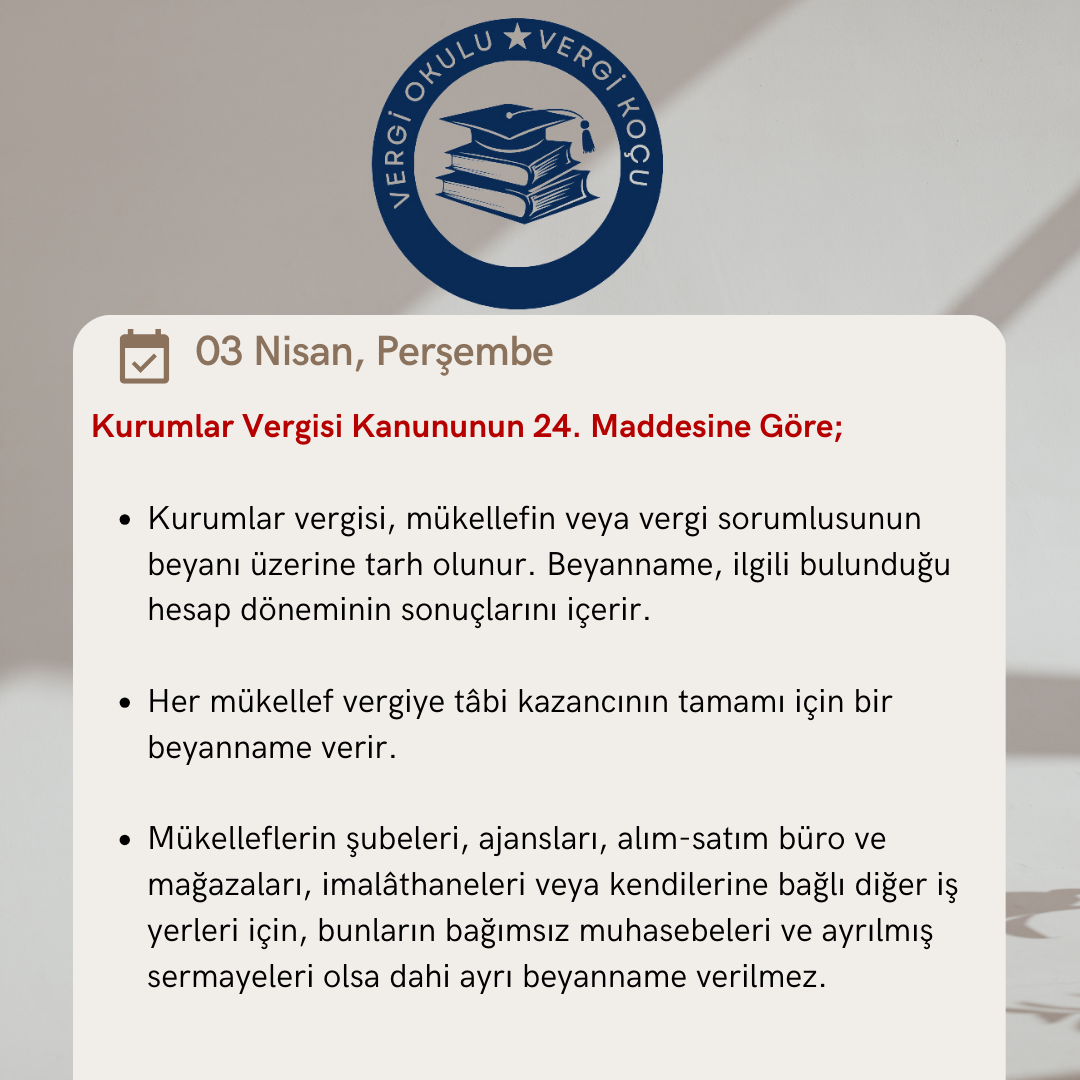

Kurumlar Vergisi Kanununun 24. Maddesine Göre;

- Kurumlar vergisi, mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur. Beyanname, ilgili bulunduğu hesap döneminin sonuçlarını içerir.

- Her mükellef vergiye tâbi kazancının tamamı için bir beyanname verir.

- Mükelleflerin şubeleri, ajansları, alım-satım büro ve mağazaları, imalâthaneleri veya kendilerine bağlı diğer iş yerleri için, bunların bağımsız muhasebeleri ve ayrılmış sermayeleri olsa dahi ayrı beyanname verilmez.

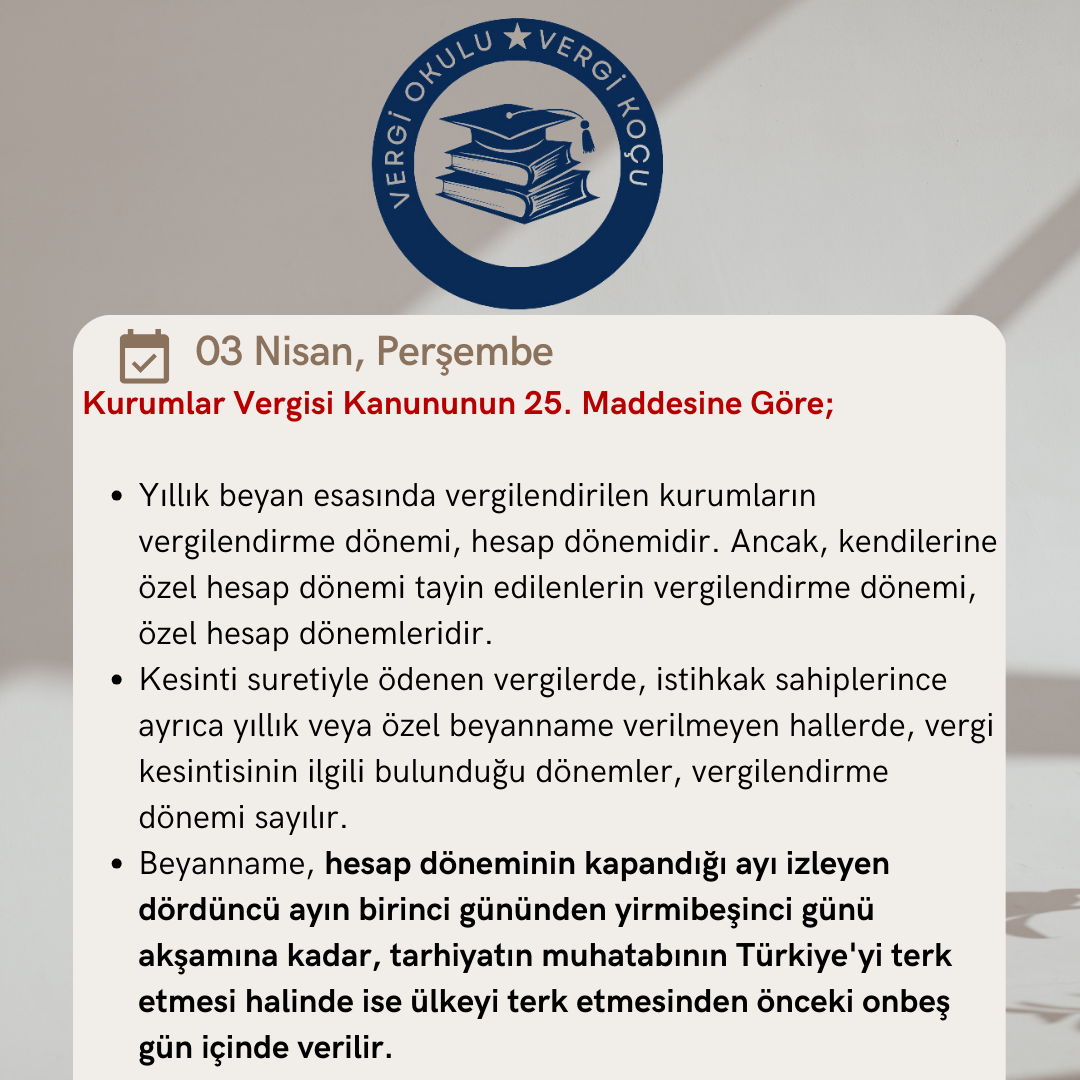

Kurumlar Vergisi Kanununun 25. Maddesine Göre;

- Yıllık beyan esasında vergilendirilen kurumların vergilendirme dönemi, hesap dönemidir. Ancak, kendilerine özel hesap dönemi tayin edilenlerin vergilendirme dönemi, özel hesap dönemleridir.

- Kesinti suretiyle ödenen vergilerde, istihkak sahiplerince ayrıca yıllık veya özel beyanname verilmeyen hallerde, vergi kesintisinin ilgili bulunduğu dönemler, vergilendirme dönemi sayılır.

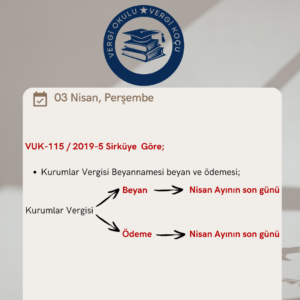

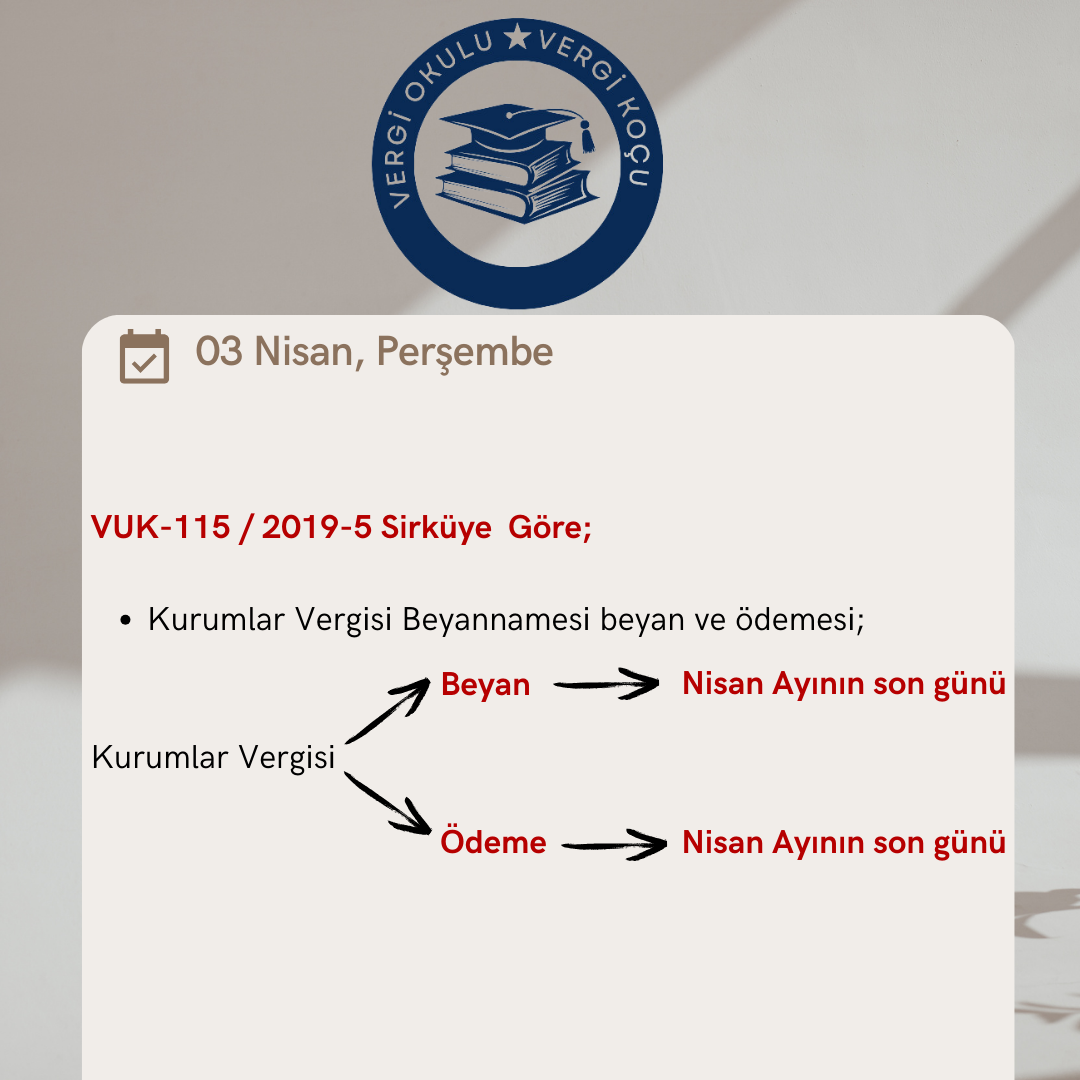

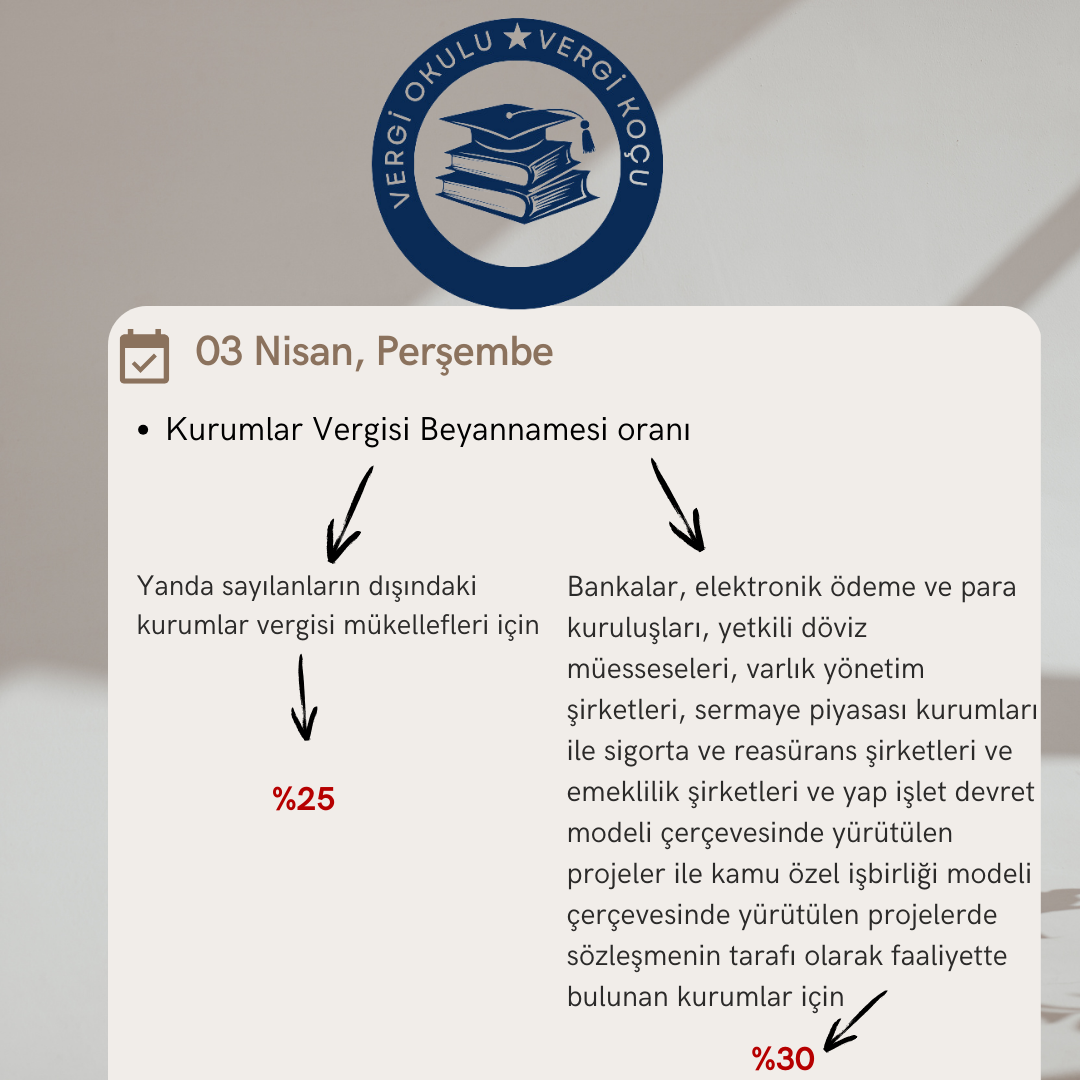

- Beyanname, hesap döneminin kapandığı ayı izleyen dördüncü ayın birinci gününden yirmibeşinci günü akşamına kadar, tarhiyatın muhatabının Türkiye’yi terk etmesi halinde ise ülkeyi terk etmesinden önceki onbeş gün içinde verilir.

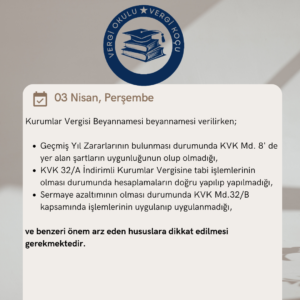

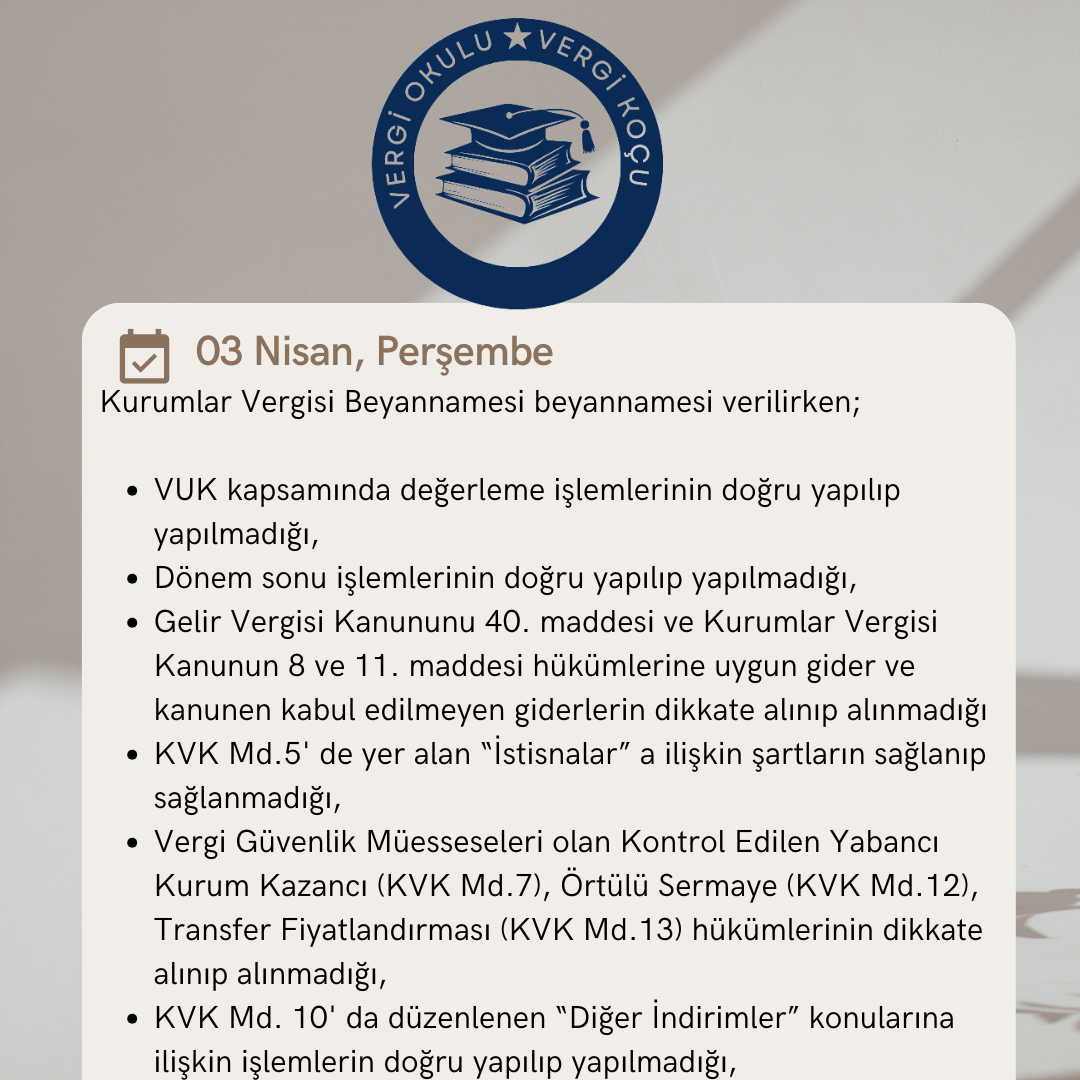

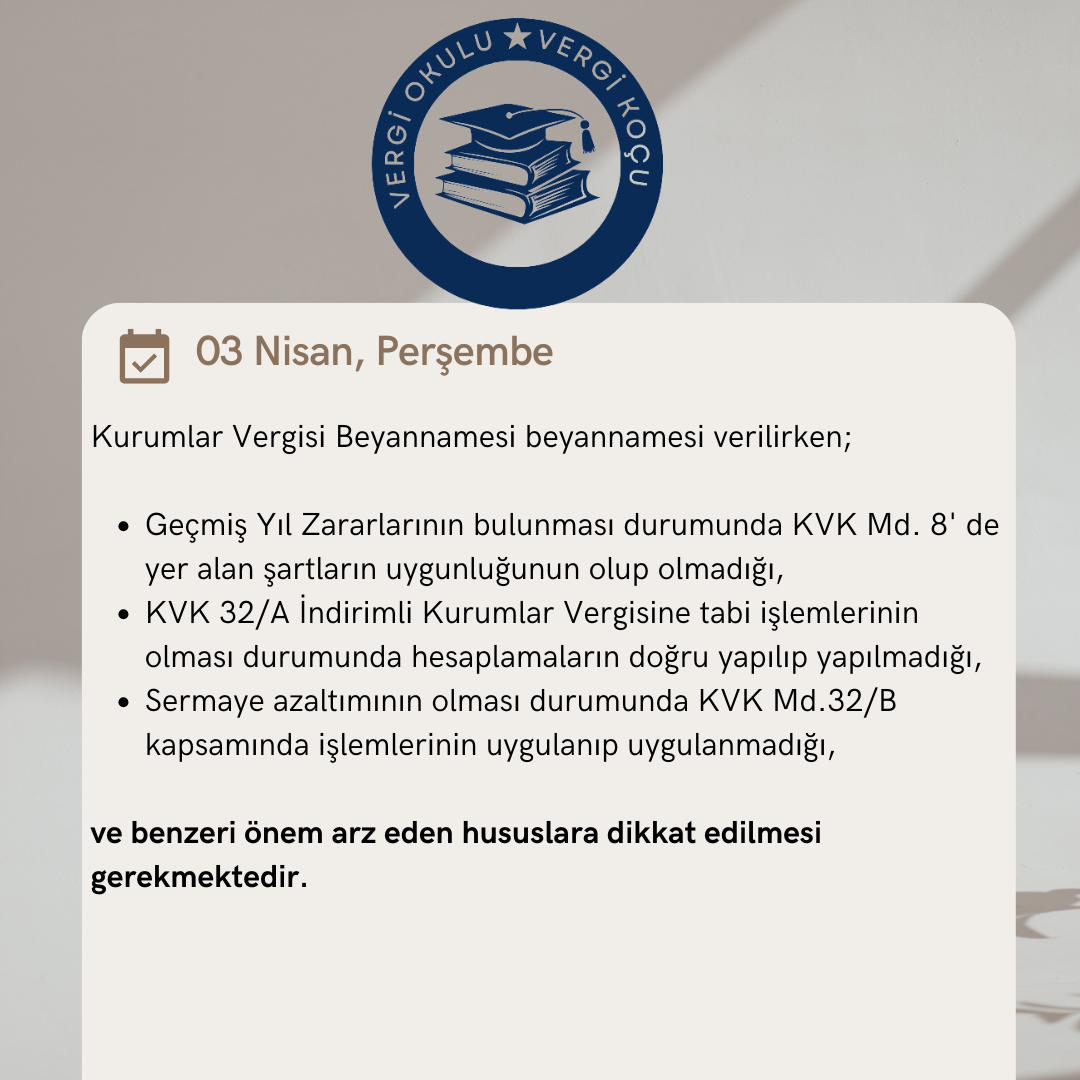

Kurumlar Vergisi Beyannamesi beyannamesi verilirken;

- VUK kapsamında değerleme işlemlerinin doğru yapılıp yapılmadığı,

- Dönem sonu işlemlerinin doğru yapılıp yapılmadığı,

- Gelir Vergisi Kanununu 40. maddesi ve Kurumlar Vergisi Kanunun 8 ve 11. maddesi hükümlerine uygun gider ve kanunen kabul edilmeyen giderlerin dikkate alınıp alınmadığı

- KVK Md.5′ de yer alan “İstisnalar” a ilişkin şartların sağlanıp sağlanmadığı,

- Vergi Güvenlik Müesseseleri olan Kontrol Edilen Yabancı Kurum Kazancı (KVK Md.7), Örtülü Sermaye (KVK Md.12), Transfer Fiyatlandırması (KVK Md.13) hükümlerinin dikkate alınıp alınmadığı,

- KVK Md. 10′ da düzenlenen “Diğer İndirimler” konularına ilişkin işlemlerin doğru yapılıp yapılmadığı,

- Geçmiş Yıl Zararlarının bulunması durumunda KVK Md. 8′ de yer alan şartların uygunluğunun olup olmadığı,

- KVK 32/A İndirimli Kurumlar Vergisine tabi işlemlerinin olması durumunda hesaplamaların doğru yapılıp yapılmadığı,

- Sermaye azaltımının olması durumunda KVK Md.32/B kapsamında işlemlerinin uygulanıp uygulanmadığı,

- ve benzeri önem arz eden hususlara dikkat edilmesi gerekmektedir.

Nisan ayı içinde önem arz eden hususlara ilişkin detaylı paylaşımlara yer vereceğiz.

Tüm meslek mensuplarına kolaylıklar dolu bir kurumlar vergisi beyan dönemi diliyorum.

Berkay Cihan (Vergi Koçu)